عندما ترتفع المبيعات ويختفي الربح

قد يمر المشروع بمرحلة يبدو فيها كل شيء جيدًا من الخارج.

المبيعات تتحقق، الطلبات مستمرة، والحركة لا تتوقف. ومع ذلك، عند مراجعة الحسابات، لا يظهر الربح بالشكل المتوقع. بل قد يشعر صاحب المشروع بأن الجهد يتضاعف، بينما العائد لا يتحسن.

هذه الحالة ليست نادرة، بل شائعة جدًا.

والسبب في الغالب لا يكون ضعف الطلب، بل غياب تحليل ربحية المنتج بشكل منهجي.

المشكلة أن كثيرًا من التقارير تركز على:

- إجمالي الإيرادات

- عدد الطلبات

- أو نمو المبيعات

لكنها لا تجيب عن السؤال الأهم:

أي المنتجات تدعم المشروع فعليًا؟ وأيها يستهلك الربح دون أن نشعر؟ الفرق بين مشروع نشط ومشروع مربح لا يكمن في حجم المبيعات فقط، بل في فهم ما يحدث خلف الأرقام. وهنا يأتي دور تحليل ربحية المنتج، ليس كإجراء محاسبي معقد، بل كأداة تشخيص تكشف الحقيقة كاملة.

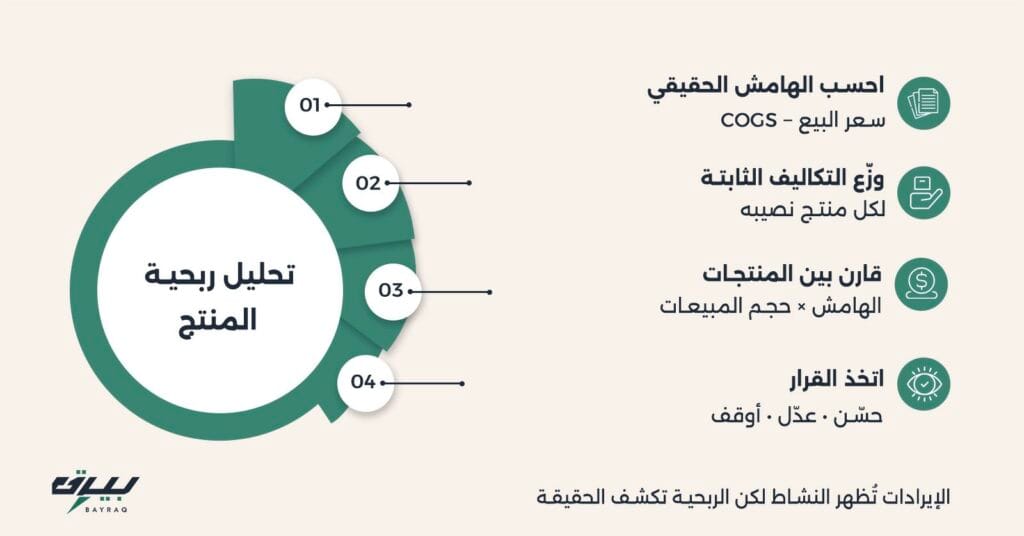

ما هو تحليل ربحية المنتج؟

تعريف تحليل ربحية المنتج بلغة مبسطة

تحليل ربحية المنتج هو عملية منهجية تهدف إلى قياس صافي العائد الحقيقي لكل منتج أو خدمة بعد احتساب جميع التكاليف المرتبطة به.

بعبارة أوضح:

ليس المهم كم يبيع المنتج،

بل كم يضيف فعليًا إلى أرباح المشروع.

هذا التحليل لا يكتفي بالنظر إلى سعر البيع أو الهامش الظاهري، بل يربط بين:

- تكلفة المنتج

- تكلفة البضاعة المباعة (COGS)

- التكاليف الثابتة

- وحجم المبيعات الفعلي

ليحدد بدقة أين يتكوّن الربح، وأين يتبخر.

الفرق بين الإيرادات والربحية

الإيرادات تمثل ما يدخل إلى المشروع من مبيعات. أما الربحية فتمثل ما يبقى بعد طرح جميع التكاليف.

قد يحقق منتج إيرادات مرتفعة، لكنه:

- يستهلك هامشًا كبيرًا في الشحن

- يحتاج إلى خصومات مستمرة

- أو يتطلب دعمًا تشغيليًا مرتفعًا

في هذه الحالة، يبدو المنتج ناجحًا من حيث النشاط، لكنه ضعيف من حيث الربحية.

الخلط بين الإيرادات والربحية هو أحد أكثر أسباب القرارات الخاطئة شيوعًا، مثل:

- التوسع في منتج غير مربح

- أو إهمال منتج صغير لكنه عالي الهامش

متى تحتاج إلى تحليل أعمق؟

هناك مؤشرات واضحة تدل على أن المشروع يحتاج إلى تحليل ربحية منهجي، مثل:

- زيادة المبيعات دون تحسن ملحوظ في صافي الربح

- ضغط مستمر على السيولة رغم النشاط الجيد

- صعوبة في تحديد أي المنتجات تستحق التركيز

- أو الاعتماد على الشعور بدل الأرقام في اتخاذ القرار

في هذه المرحلة، لا يكفي معرفة نقطة التعادل، ولا يكفي ضبط التسعير. بل يصبح من الضروري النظر إلى الصورة كاملة، وتحليل كل منتج ككيان مستقل داخل المشروع.

المكونات الأساسية لتحليل الربحية

تحليل ربحية المنتج لا يقوم على رقم واحد، ولا على مؤشر منفصل. بل هو نتيجة ترابط مجموعة من العناصر التي ناقشناها في المقالات السابقة، لكن هذه المرة ننظر إليها مجتمعة، لا منفصلة.

أي خلل في أحد هذه العناصر قد يجعل منتجًا يبدو مربحًا ظاهريًا، بينما هو في الواقع يستهلك موارد المشروع دون عائد حقيقي.

تكلفة المنتج

تكلفة المنتج هي الأساس الذي يبدأ منه كل تحليل.

إذا كان هذا الرقم غير دقيق، فإن كل ما يُبنى عليه سيكون منحرفًا.

تكلفة المنتج تحدد:

- الحد الأدنى النظري للتسعير

- ونقطة الانطلاق في حساب الهامش

لكنها لا تكشف وحدها عن الربحية الفعلية، لأنها لا تأخذ في الحسبان ما يحدث عند البيع أو بعده.

تكلفة البضاعة المباعة(COGS)

هنا يبدأ التحليل الحقيقي.

COGS تكشف تكلفة التنفيذ الفعلي لكل عملية بيع، وتشمل:

- تكلفة الوحدة

- الشحن

- العمولات

- التغليف

- وأي تكلفة مرتبطة بالطلب نفسه

منتج قد يبدو مربحًا عند النظر إلى تكلفة المنتج فقط، لكنه يتحول إلى هامش ضعيف بعد إدخال COGS في الحساب.

ولهذا، لا يمكن إجراء تحليل ربحية دقيق دون احتساب COGS لكل منتج بشكل مستقل.

التكاليف الثابتة

التكاليف الثابتة لا ترتبط بمنتج واحد مباشرة، لكنها تؤثر على الجميع.

عند تحليل الربحية، يجب توزيع هذه التكاليف بطريقة عادلة على المنتجات، حتى لا يبدو أحدها مربحًا فقط لأنه لا يتحمل نصيبه من المصاريف العامة.

من الأمثلة:

- الإيجار

- الرواتب الإدارية

- الأدوات التقنية

- المصاريف الحكومية

إهمال هذا العنصر يجعل التحليل ناقصًا، وقد يؤدي إلى تضخيم أرباح بعض المنتجات.

التسعير والهامش

السعر ليس مجرد رقم بيع، بل هو متغير استراتيجي يؤثر مباشرة على الربحية. منتج ذو تكلفة منخفضة قد لا يكون مربحًا إذا كان سعره لا يعكس قيمته، والعكس صحيح.

تحليل الربحية يجب أن يجيب عن سؤال:

هل الهامش الحالي كافٍ لتحمّل الخصومات، والتقلبات، والمخاطر؟

الهامش الضعيف يجعل المنتج هشًا، حتى لو كانت مبيعاته مرتفعة.

حجم المبيعات الفعلي

قد يكون المنتج عالي الهامش، لكنه يُباع بكميات محدودة جدًا. وقد يكون منتج آخر بهامش متوسط، لكنه يُباع بكميات كبيرة تساهم بقوة في تغطية التكاليف الثابتة.

تحليل الربحية لا ينظر إلى الهامش فقط، بل إلى:

- الهامش × حجم المبيعات

وهنا تظهر الصورة الحقيقية: بعض المنتجات تلمع في التقارير، لكنها لا تضيف كثيرًا إلى صافي الربح.

أين يختفي الربح عادةً؟

بعد فهم المكونات، نصل إلى السؤال الذي يقلق كثيرًا من أصحاب المشاريع:

إذا كانت المبيعات جيدة، فأين يختفي الربح؟ الجواب غالبًا يكمن في واحدة أو أكثر من الحالات التالية:

هوامش ضعيفة منذ البداية

إذا كان السعر مبنيًا على هامش محدود جدًا، فإن أي خصم بسيط أو ارتفاع طفيف في COGS قد يلتهم الربح بالكامل. المشروع قد يعمل بكفاءة، لكنه يعمل دائمًا على حافة نقطة التعادل.

خصومات غير محسوبة

العروض والخصومات قد تزيد المبيعات، لكنها قد تقلل الربحية إذا لم يتم احتساب أثرها على الهامش. أحيانًا يحتاج المشروع إلى مضاعفة المبيعات لتعويض خصم بسيط.

ارتفاع COGS دون تحديث السعر

مع مرور الوقت، قد ترتفع:

- تكاليف الشحن

- العمولات

- أو المواد

لكن إذا لم يتم تعديل السعر تبعًا لذلك، يبدأ الهامش بالتآكل تدريجيًا دون أن يكون ذلك واضحًا فورًا.

تكاليف تسويق غير مربوطة بالهامش

إذا كان الحصول على عميل جديد يكلف مبلغًا مرتفعًا، ولم يتم احتساب ذلك ضمن تحليل الربحية، فقد يبدو المنتج مربحًا على مستوى الوحدة، لكنه غير مربح بعد احتساب تكلفة اكتساب العميل.

منتجات تدعم أخرى دون وعي

أحيانًا يكون هناك منتج عالي الهامش يغطي خسائر منتج آخر ضعيف الربحية.

في هذه الحالة، يبدو المشروع متوازنًا، لكنه يعتمد على عنصر واحد. أي تراجع في هذا المنتج قد يكشف هشاشة النموذج بالكامل.

الفرق بين المنتج المربح والمنتج الذي يبدو مربحًا

ليس كل منتج يحقق مبيعات جيدة يُعد منتجًا مربحًا فعليًا. بعض المنتجات تلمع في التقارير لأنها:

- تحقق حجم مبيعات مرتفع

- أو تجذب عملاء جدد

- أو تتحرك بسرعة في السوق

لكن عند تحليلها بعمق، قد يتضح أنها تستهلك جزءًا كبيرًا من الهامش، أو تعتمد على خصومات مستمرة، أو تحتاج إلى دعم تشغيلي أكبر من غيرها.

المنتج المربح فعليًا هو الذي:

- يغطي COGS بالكامل

- يساهم بنصيب عادل من التكاليف الثابتة

- ويترك هامشًا صافيًا واضحًا بعد كل ذلك

أما المنتج الذي يبدو مربحًا، فهو الذي:

- يظهر جيدًا من حيث الإيرادات

- لكنه ضعيف بعد إدخال جميع التكاليف في الحساب

الفرق بين الاثنين لا يظهر إلا عند النظر إلى الصورة الكاملة، لا إلى رقم واحد معزول.

كيف تحلل ربحية كل منتج بشكل عملي؟

التحليل لا يحتاج إلى أدوات معقدة، بل إلى ترتيب منطقي للأرقام، ونظرة حيادية بعيدة عن الانحياز لأي منتج.

حساب الهامش الحقيقي لكل منتج

ابدأ بحساب:

سعر البيع − COGS = الهامش التشغيلي

ثم اطرح نصيب المنتج من التكاليف الثابتة، لتصل إلى الهامش الصافي.

هذا الرقم هو ما يهم فعلًا. إذا كان ضئيلًا أو غير مستقر، فهناك خلل يجب معالجته.

مقارنة المنتجات ببعضها

لا يكفي معرفة أن منتجًا ما يحقق ربحًا. بل يجب مقارنته بغيره من حيث:

- نسبة الهامش

- حجم المبيعات

- الاستقرار الشهري

- تأثير الخصومات

أحيانًا يكون منتج متوسط المبيعات، لكنه عالي الهامش، أكثر فائدة للمشروع من منتج ضخم الإيرادات لكنه ضعيف الربحية.

تحديد المنتجات التي يجب تحسينها أو إيقافها

بعد التحليل، قد تظهر ثلاث فئات واضحة:

- منتجات داعمة قوية يجب الاستثمار فيها.

- منتجات قابلة للتحسين عبر تعديل السعر أو التكلفة.

- منتجات تستهلك الموارد دون عائد كافٍ.

القرار هنا لا يكون عاطفيًا، بل مبنيًا على بيانات واضحة.

قراءة البيانات بدون تحيز

كثير من المشاريع تقع في فخ التعلق بمنتج معين لأنه:

- أول منتج تم إطلاقه

- أو لأنه مشهور بين العملاء

- أو لأنه يجلب حركة كبيرة

لكن تحليل الربحية يتطلب فصل العاطفة عن الأرقام. المنتج الذي لا يساهم في الربح يجب إعادة تقييمه، مهما كان تاريخه.

مؤشرات تدل على أن الربحية في خطر

حتى دون إجراء تحليل كامل، هناك إشارات تحذيرية واضحة، منها:

- ارتفاع المبيعات دون تحسن في السيولة

- الاعتماد على منتج واحد لتغطية التكاليف

- تقلب الهوامش من شهر لآخر

- توسع في الإعلانات دون زيادة في الربح الصافي

هذه المؤشرات تعني أن الوقت قد حان لإعادة النظر في النموذج بالكامل.

كيف تتخذ قرارًا بعد تحليل الربحية؟

التحليل ليس غاية في حد ذاته، بل أداة لاتخاذ قرار. بعد معرفة الصورة الكاملة، يمكن أن يكون القرار أحد الآتي:

تعديل السعر

إذا كان المنتج يقدم قيمة حقيقية، لكن الهامش ضعيف، فقد يكون الحل في إعادة تسعيره، مع اختبار السوق بعناية.

تحسين التكاليف

أحيانًا يكون السعر مناسبًا، لكن COGS مرتفعة.

هنا يمكن البحث عن:

- موردين أفضل

- تحسين عمليات الشحن

- تقليل الهدر

إعادة هيكلة العروض

قد لا يكون الحل في المنتج نفسه، بل في طريقة تقديمه.

دمج المنتجات في باقات، أو تعديل سياسة الخصومات، قد يحسن الربحية دون المساس بالقيمة.

إيقاف منتج غير مربح

في بعض الحالات، يكون القرار الأصعب هو الأصح. إيقاف منتج يستنزف الموارد قد يحرر طاقة المشروع، ويوجه الجهد نحو عناصر أكثر ربحية.

متى تحتاج إلى إعادة بناء نموذج الربحية بالكامل؟

إذا أظهر التحليل أن معظم المنتجات تعمل بهوامش ضعيفة، أو أن المشروع يعتمد على منتج واحد فقط لتحقيق الربح، فقد لا تكون المشكلة في منتج معين، بل في النموذج ككل.

في هذه الحالة، يجب إعادة النظر في:

- استراتيجية التسعير

- هيكل التكاليف

- توزيع الموارد

- وحتى شريحة العملاء المستهدفة

الهدف ليس مجرد تصحيح رقم، بل بناء نموذج ربحي متوازن ومستدام.