نقطة التعادل: متى يغطي المنتج تكلفته ويبدأ بتحقيق ربح؟

لماذا تبيع ولا تشعر بالربح؟

في هذه المرحلة، يكون صاحب المشروع قد قام بكل ما يُفترض أنه صحيح.

حسب تكلفة المنتج، وفهم تكلفة البضاعة المباعة، وبدأ يبيع فعليًا. ومع ذلك، يبقى شعور غريب يلازمه: المبيعات تتحقق، الجهد كبير، لكن الربح لا يظهر بالشكل المتوقع.

هذا الشعور لا يكون وهمًا في الغالب، بل نتيجة مباشرة لغياب رقم واحد حاسم لم يتم الالتفات إليه بعد. رقم لا يخبرك كم ربحت، بل يخبرك متى تتوقف عن الخسارة.

كثير من المشاريع تعمل أشهرًا، وربما سنوات، وهي تعيش تحت هذا الحد دون أن تدرك ذلك. لا لأنها فاشلة، بل لأنها لم تُجب عن السؤال الصحيح:

كم يجب أن أبيع لأغطي تكاليفي بالكامل؟

هنا تحديدًا يظهر مفهوم نقطة التعادل، ليس كمصطلح محاسبي، بل كأداة وعي تغيّر طريقة قراءة الأرقام، وتفسّر لماذا لا تكفي المبيعات وحدها للحكم على نجاح المشروع.

ما هي نقطة التعادل؟

نقطة التعادل هي المرحلة التي تتساوى فيها الإيرادات مع إجمالي التكاليف.

أي أن المشروع عند هذه النقطة:

- لا يحقق ربحًا

- ولا يتكبّد خسارة

بعبارة أبسط:

نقطة التعادل هي اللحظة التي يغطي فيها المشروع تكاليفه بالكامل، دون فائض. قبل هذه النقطة، كل عملية بيع تساعد على تقليل الخسارة.

وعندها، كل عملية بيع لا تضيف شيئًا.

أما بعد تجاوزها، وهنا فقط، يبدأ الربح الحقيقي.

ماذا تعني نقطة التعادل عمليًا للمشروع؟

نقطة التعادل ليست رقمًا نظريًا يوضع في تقرير، بل مؤشر عملي يجيب عن أسئلة حاسمة، مثل:

- هل حجم مبيعاتي الحالي كافٍ للاستمرار؟

- هل التسعير يسمح لي بتغطية التكاليف؟

- هل أي خصم إضافي سيعيدني للخسارة؟

عندما لا تكون نقطة التعادل واضحة، يصبح المشروع كمن يقود سيارة دون معرفة مستوى الوقود. الحركة مستمرة، لكن الوجهة غير مضمونة.

الفرق بين تغطية التكاليف وتحقيق الربح

من الأخطاء الشائعة الاعتقاد أن الوصول إلى نقطة التعادل يعني النجاح.

في الواقع، نقطة التعادل ليست هدفًا، بل حدًا أدنى للبقاء.

- تغطية التكاليف تعني أن المشروع لا يخسر

- تحقيق الربح يعني أن هناك فائضًا يمكن:

- reinvestment

- التوسع

- امتصاص المخاطر

المشروع الذي يقف طويلًا عند نقطة التعادل يكون هشًا.

أي تغير بسيط في التكاليف أو الطلب قد يعيده مباشرة إلى الخسارة.

ولهذا، فهم نقطة التعادل لا يهدف إلى الاكتفاء بها، بل إلى تجاوزها بوعي.

لماذا تُعد نقطة التعادل رقمًا مصيريًا؟

نقطة التعادل ليست مجرد نتيجة حسابية، بل حدّ فاصل بين ثلاث حالات مختلفة تمامًا من حيث المخاطر والقرارات. فهم ما يحدث قبلها، وعندها، وبعدها، يغيّر طريقة إدارة المشروع والتعامل مع الأرقام.

ما الذي يحدث قبل نقطة التعادل؟

قبل الوصول إلى نقطة التعادل، يكون المشروع في حالة تعويض الخسارة.

كل عملية بيع في هذه المرحلة لا تحقق ربحًا، بل تقلّل فقط من الفجوة بين الإيرادات والتكاليف.

في هذه المرحلة:

- المبيعات ضرورية للبقاء

- لكن لا يمكن الاعتماد عليها لتمويل النمو

- وأي خصم إضافي قد يوسّع الخسارة بدل تقليلها

الخطر هنا ليس في العمل تحت نقطة التعادل، بل في عدم إدراك ذلك.

فكثير من المشاريع تظن أنها “تعمل بشكل مقبول”، بينما هي في الواقع لا تزال تدفع ثمن التكاليف الثابتة دون أن تغطيها بالكامل.

ما الذي يحدث عند الوصول إلى نقطة التعادل؟

عند نقطة التعادل، يتنفس المشروع ماليًا، لكنه لم يصل بعد إلى منطقة الأمان.

في هذه اللحظة:

- الإيرادات = التكاليف

- لا يوجد فائض

- ولا توجد خسارة

هذه المرحلة مهمة لأنها:

- تثبت أن النموذج قابل للحياة

- وتؤكد أن التسعير ليس كارثيًا

- لكنها لا تعني أن المشروع ناجح أو مستقر

الخطأ الشائع هنا هو التعامل معها كإنجاز نهائي.

في الواقع، الوقوف طويلًا عند هذه النقطة يجعل المشروع هشًا أمام أي تغيّر بسيط في السوق أو التكاليف.

ماذا يتغير بعد تجاوز نقطة التعادل؟

- يصبح التوسع ممكنًا

- وتصبح الخصومات قرارًا مدروسًا

- ويمكن إعادة استثمار الأرباح بثقة

بعد تجاوز نقطة التعادل، تبدأ كل عملية بيع بإضافة ربح صافي. وهنا فقط:

تجاوز نقطة التعادل لا يعني فقط تحقيق الربح، بل يعني امتلاك هامش أمان يسمح للمشروع بامتصاص:

- تقلبات التكاليف

- تغيّر الطلب

- أو أخطاء تشغيلية مؤقتة

ولهذا، فإن الهدف الحقيقي ليس الوصول إلى نقطة التعادل، بل تجاوزها بمسافة آمنة.

العناصر التي تقوم عليها نقطة التعادل

لفهم نقطة التعادل بشكل صحيح، لا بد من معرفة العناصر التي تُبنى عليها. هذه العناصر ليست معقّدة، لكنها مترابطة، وأي خطأ في أحدها يؤثر على النتيجة النهائية.

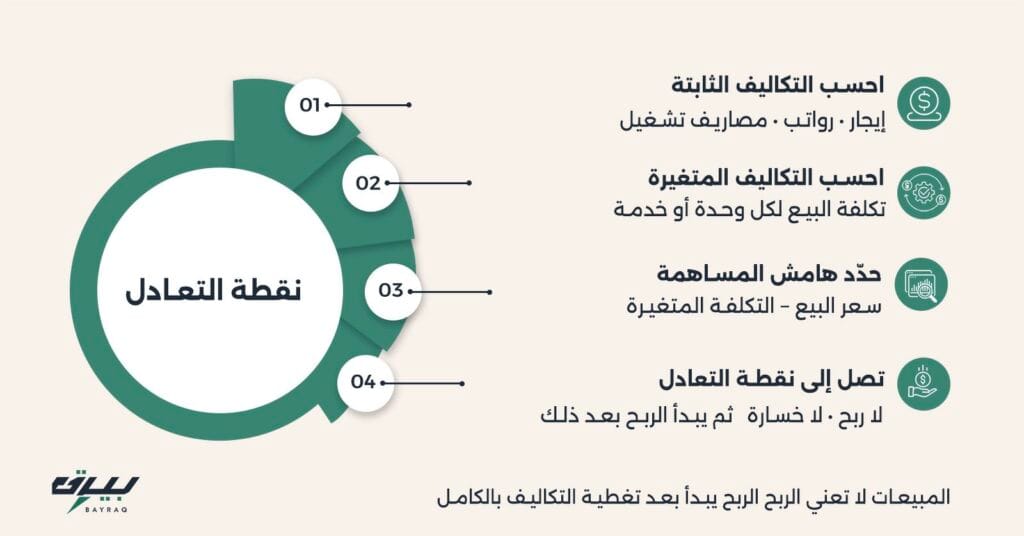

التكاليف الثابتة

التكاليف الثابتة هي المصاريف التي يتحملها المشروع بغض النظر عن حجم المبيعات، مثل:

- الإيجار

- الرواتب الثابتة

- الاشتراكات والأدوات

هذه التكاليف هي ما يجعل نقطة التعادل موجودة من الأساس، لأنها يجب أن تُغطى قبل الحديث عن أي ربح.

تكلفة البضاعة المباعة(COGS)

COGS تمثل التكلفة التي تتكرر مع كل عملية بيع. وهي عنصر محوري في حساب نقطة التعادل، لأن:

- ارتفاعها يرفع نقطة التعادل

- وانخفاضها يقرّب المشروع من الربح

ولهذا، أي تغيير في COGS حتى لو بدا بسيطًا ينعكس مباشرة على عدد الوحدات أو حجم المبيعات المطلوب لتغطية التكاليف.

هامش الربح لكل وحدة

هامش الربح هو الفرق بين سعر البيع وCOGS.

وهو العنصر الذي يحدد:

- سرعة الوصول إلى نقطة التعادل

- أو بطء المشروع في تجاوزها

هامش ضعيف يعني أن المشروع يحتاج إلى حجم مبيعات أكبر لتغطية نفس التكاليف الثابتة، مما يزيد الضغط التشغيلي.

بهذا نكون قد فهمنا لماذا نقطة التعادل رقم مصيري، وعلى أي عناصر تقوم.

الخطوة التالية الآن طبيعية:

كيف تُحسب نقطة التعادل عمليًا؟ دون الدخول في تعقيد محاسبي أو معادلات مرهقة.

كيف تُحسب نقطة التعادل؟

عندما يسمع بعض أصحاب المشاريع عبارة “حساب نقطة التعادل”، يتوقع معادلات معقدة وأرقامًا مربكة. لكن الحقيقة أن الفكرة أبسط من ذلك بكثير. المطلوب هنا ليس أن تصبح محاسبًا، بل أن تفهم العلاقة بين ثلاثة أرقام فقط، وكيف يؤثر كل واحد منها على الآخر.

نقطة التعادل ليست رقمًا سحريًا، بل نتيجة منطقية لتفاعل هذه العناصر معًا.

نقطة التعادل بعدد الوحدات:

هذا هو الشكل الأبسط لفهم نقطة التعادل. الفكرة تقوم على سؤال واحد واضح:

كم وحدة يجب أن أبيع حتى أغطي تكاليفي الثابتة؟

للإجابة عن هذا السؤال، نحتاج إلى:

- التكاليف الثابتة

- هامش الربح لكل وحدة (سعر البيع − COGS)

كلما كان هامش الربح أكبر، احتجت إلى بيع عدد أقل من الوحدات للوصول إلى نقطة التعادل.

وكلما كان الهامش أضعف، ارتفع عدد الوحدات المطلوبة، وزاد الضغط على المبيعات والتشغيل.

هذا الفهم وحده كفيل بتغيير نظرة المشروع إلى:

- الخصومات

- العروض

- وحتى اختيار السعر من الأساس

نقطة التعادل بالقيمة المالية

أحيانًا يكون من الأسهل التفكير بالإيرادات بدل عدد الوحدات، خاصة في المشاريع التي:

- تبيع خدمات

- أو منتجات بأسعار متغيرة

- أو باقات مختلفة

في هذه الحالة، تكون نقطة التعادل هي:

حجم الإيراد الذي يجب تحقيقه لتغطية التكاليف بالكامل.

الفكرة هنا واحدة، لكن زاوية النظر تختلف.

بدل سؤال كم وحدة؟ يصبح السؤال كم يجب أن أدخل من إيرادات؟

هذا الأسلوب مفيد جدًا عند:

- التخطيط الشهري

- تحديد أهداف المبيعات

- أو تقييم أداء فريق البيع

مثال تطبيقي مبسّط لنقطة التعادل

لنفترض مشروعًا لديه:

- تكاليف ثابتة شهرية

- سعر بيع واضح

- وCOGS معروفة لكل وحدة

بدل الدخول في أرقام دقيقة، الفكرة التي يجب فهمها هي الآتية:

كل وحدة تُباع تساهم بجزء من هامش الربح في تغطية التكاليف الثابتة.

وعندما يتراكم هذا الهامش ليغطي التكاليف بالكامل، نكون قد وصلنا إلى نقطة التعادل.

بعد هذه النقطة، كل وحدة إضافية تتحول من “تغطية” إلى ربح فعلي.

الهدف من المثال ليس الحساب، بل إدراك أن: نقطة التعادل ليست رقمًا بعيدًا، بل نتيجة مباشرة لتسعيرك وCOGS وتكاليفك الثابتة.

أخطاء شائعة في فهم نقطة التعادل

رغم بساطة الفكرة، إلا أن سوء فهمها يؤدي إلى قرارات خاطئة، من أكثرها شيوعًا:

اعتبار نقطة التعادل هدفًا

الوصول إلى نقطة التعادل لا يعني النجاح، بل يعني فقط أن المشروع لم يعد يخسر. النجاح يبدأ بعد تجاوزها.

تجاهل تغيّر التكاليف

أي تغيير في التكاليف الثابتة أو COGS يغيّر نقطة التعادل تلقائيًا. تجاهل هذا التغيير يجعل الحساب غير صالح.

عدم تحديث الحساب مع الخصومات

الخصم يقلّل الهامش، وبالتالي يرفع نقطة التعادل. تقديم خصومات دون إعادة الحساب يجعل المشروع يعمل ضد نفسه.

الاعتماد على رقم واحد ثابت

نقطة التعادل ليست رقمًا أبديًا. هي رقم متغيّر يتأثر بالسعر، والتكلفة، وطريقة البيع.

كيف تؤثر نقطة التعادل على قراراتك؟

فهم نقطة التعادل لا يضيف رقمًا إلى التقرير فقط، بل يؤثر مباشرة على القرارات اليومية، مثل:

- هل أستطيع تقديم خصم؟

- هل أتحمّل تكلفة إعلان إضافي؟

- هل الوقت مناسب للتوسع؟

عندما تكون نقطة التعادل واضحة، تتحول هذه الأسئلة من تخمين إلى قرار واعٍ.

متى لا تكفي نقطة التعادل وحدها؟

رغم أهميتها، نقطة التعادل لا تخبرك:

- أي المنتجات أكثر ربحية

- أو لماذا يختفي الربح رغم تجاوزها

- أو أين يحدث الاستنزاف الحقيقي

وهنا ننتقل إلى المرحلة التالية في السلسلة، وهي التسعير على أساس التكلفة، ثم بعدها تحليل ربحية المنتج.

نقطة التعادل هي الحد الأدنى للأمان، لا خط النهاية.

معرفتها تحمي المشروع من الوهم، لكنها لا تغني عن قرارات تسعير ذكية وتحليل ربحي أعمق.

في هذه المرحلة، يفضّل كثير من أصحاب المشاريع استخدام نموذج مبسّط لحساب نقطة التعادل، يربط التكاليف الثابتة وCOGS بالسعر، ويُظهر بوضوح:

- متى يتوقف النزيف

- ومتى يبدأ الربح