التسعير على أساس التكلفة: متى ينجح ومتى يفشل في تحقيق الربح؟

هل يكفي أن تضيف هامش ربح فوق التكلفة؟

بعد أن فهمت تكلفة المنتج، واستوعبت تكلفة البضاعة المباعة (COGS)، وحددت نقطة التعادل، قد يبدو لك أن الأمر أصبح بسيطًا. كل ما عليك فعله الآن هو إضافة نسبة ربح فوق التكلفة، واختيار سعر البيع، ثم البدء في التنفيذ.

هذه الفكرة تبدو منطقية، بل ومريحة. فهي تمنح شعورًا بالسيطرة، وكأن السعر أصبح نتيجة معادلة واضحة لا مجال للخطأ فيها. لكن السؤال الحقيقي ليس: هل يمكن إضافة هامش ربح؟ بل:

هل هذا الأسلوب وحده كافٍ لاتخاذ قرار تسعير صحيح؟

كثير من المشاريع تعتمد هذا الأسلوب في البداية، وبعضها يستمر به سنوات. وفي بعض الحالات ينجح فعلًا، وفي حالات أخرى يصبح سببًا مباشرًا لهوامش ضعيفة، أو أسعار غير تنافسية، أو أرباح أقل من المتوقع.

الفرق لا يكمن في المعادلة نفسها، بل في السياق الذي تُستخدم فيه.

ما هو التسعير على أساس التكلفة؟

تعريف مبسّط للمفهوم

التسعير على أساس التكلفة هو أسلوب يقوم على مبدأ بسيط:

السعر = التكلفة + هامش ربح محدد

التكلفة هنا قد تشمل:

- تكلفة المنتج

- أو تكلفة البضاعة المباعة (COGS)

بحسب درجة الدقة المطلوبة.

بعد حساب هذه التكلفة، يتم إضافة نسبة أو مبلغ ثابت كربح، ليكون الناتج هو سعر البيع.

هذا الأسلوب يُعد من أكثر طرق التسعير انتشارًا، خصوصًا في المشاريع الصغيرة والمتوسطة، لأنه:

- واضح

- سهل التطبيق

- ويعطي إحساسًا بالحماية من الخسارة

كيف يُستخدم في المشاريع الصغيرة؟

في كثير من الحالات، يُستخدم هذا الأسلوب بالشكل التالي:

- حساب تكلفة الوحدة

- إضافة نسبة ربح تقديرية (مثل 20٪ أو 30٪)

- اعتماد الناتج كسعر نهائي

هذا النهج يمنح المشروع نقطة انطلاق واضحة، خاصة في المراحل الأولى التي تكون فيها البيانات السوقية محدودة، أو عند اختبار منتج جديد. لكن المشكلة لا تكمن في استخدامه، بل في الاعتماد عليه دون مراجعة أعمق.

لماذا يبدو الخيار الأكثر أمانًا؟

يبدو التسعير على أساس التكلفة آمنًا لأنه:

- يضمن تغطية التكاليف

- يمنح هامشًا معلومًا

- ويُبقي القرار تحت سيطرة صاحب المشروع

لكن هذا الأمان ظاهري في بعض الأحيان، لأن المعادلة لا تأخذ في الحسبان:

- القيمة المدركة لدى العميل

- المنافسة في السوق

- مرونة الطلب

- أو احتمالية تغيّر التكاليف

ولهذا، فإن السؤال ليس ما إذا كان هذا الأسلوب صحيحًا أو خاطئًا، بل:

متى يكون مناسبًا؟ ومتى يصبح خطرًا على الربحية؟

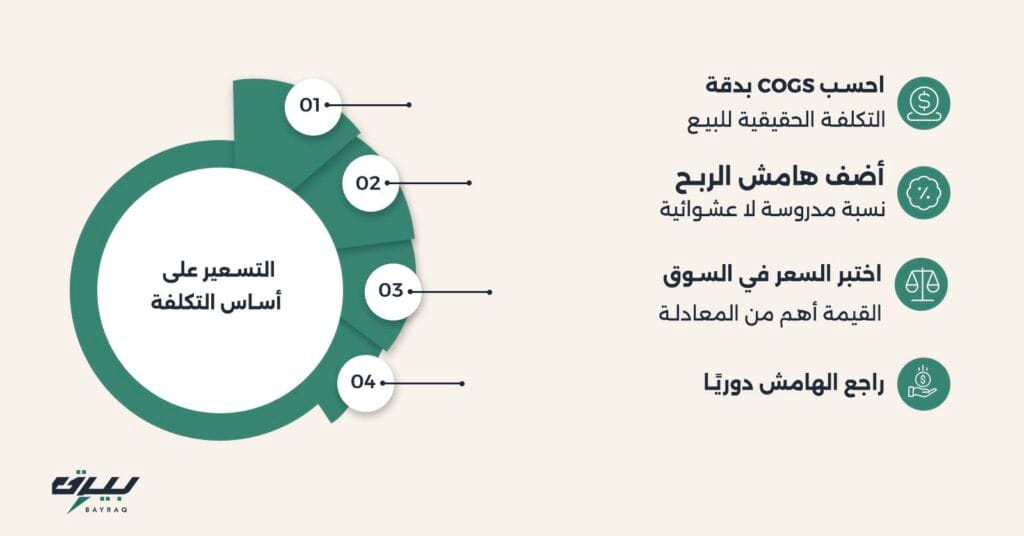

كيف يُحسب التسعير على أساس التكلفة؟

رغم بساطة الفكرة العامة، إلا أن طريقة الحساب نفسها تحتاج إلى وضوح، لأن الخلط بين بعض المفاهيم قد يؤدي إلى تسعير يبدو صحيحًا، لكنه مبني على أساس غير دقيق.

التسعير على أساس التكلفة لا يعتمد فقط على معرفة رقم التكلفة، بل على فهم:

- ما الذي نضيفه فوقها

- ولماذا نضيفه

- وكيف يؤثر ذلك على الربحية

العلاقة بين تكلفة المنتج و COGS

أول سؤال يجب الإجابة عنه هو: هل نضيف الهامش فوق تكلفة المنتج فقط؟ أم فوق COGS؟

الفرق هنا جوهري.

إذا تم بناء السعر على تكلفة المنتج فقط، دون احتساب التكاليف المرتبطة بالبيع (COGS)، فإن السعر الناتج قد يبدو مربحًا على الورق، لكنه لن يعكس الواقع التشغيلي.

أما عند استخدام COGS كأساس للتسعير، فإن السعر يكون أقرب إلى الحقيقة، لأنه يأخذ في الحسبان كل ما يحدث عند تنفيذ الطلب.

ولهذا، كلما كان الهدف هو تسعير واقعي ومستدام، كان من الأفضل الانطلاق من COGS، لا من تكلفة المنتج وحدها.

إضافة هامش الربح

بعد تحديد التكلفة الصحيحة، تأتي خطوة إضافة هامش الربح.

وهنا يقع كثير من المشاريع في خطأ اختيار نسبة عشوائية، مثل:

- 20٪ لأنها شائعة

- 30٪ لأنها أفضل

- أو نسبة مشابهة لمنافس

لكن الهامش ليس رقمًا تجميليًا، بل يجب أن يعكس:

- مستوى المخاطرة

- تقلب التكاليف

- احتمالية الخصومات

- وطبيعة السوق

كلما كانت التكاليف غير مستقرة، أو السوق تنافسيًا، كان من الضروري وجود هامش يمنح المشروع مساحة أمان.

الفرق بين هامش الربح ونسبة الزيادة

من أكثر المفاهيم التي تُساء فهمها الفرق بين:

- هامش الربح (Margin)

- ونسبة الزيادة (Markup)

كثير من المشاريع تضيف نسبة فوق التكلفة، وتعتقد أن هذه النسبة تمثل الهامش، بينما في الواقع هناك فرق بين المفهومين.

نسبة الزيادة تُحسب بناءً على التكلفة، أما هامش الربح فيُحسب بناءً على سعر البيع.

الخلط بينهما يؤدي إلى تقدير خاطئ للربحية، وقد يجعل المشروع يعتقد أنه يحقق هامشًا أعلى مما هو عليه فعليًا.

متى ينجح التسعير على أساس التكلفة؟

رغم التحفظات، هذا الأسلوب ليس خاطئًا بطبيعته. بل قد يكون مناسبًا جدًا في ظروف معينة.

في المنتجات ذات التكاليف المستقرة

عندما تكون:

- التكاليف واضحة

- وسلسلة الإمداد مستقرة

- والتغيرات محدودة

يمكن للتسعير على أساس التكلفة أن يكون أداة فعّالة لحماية الحد الأدنى من الربحية.

في الأسواق منخفضة التنافسية

إذا لم يكن السوق شديد الحساسية للسعر، وكان المنتج لا يُقارن مباشرة بعشرات البدائل، فإن هذا الأسلوب قد ينجح دون تعقيد إضافي.

في المراحل الأولى للمشروع

عند إطلاق منتج جديد، قد لا تتوفر بيانات كافية عن السوق أو القيمة المدركة. في هذه الحالة، يمكن استخدام هذا الأسلوب كنقطة انطلاق، إلى أن تتضح الصورة بشكل أكبر.

متى يفشل التسعير على أساس التكلفة؟

رغم أن التسعير على أساس التكلفة قد يبدو منطقيًا ومنضبطًا، إلا أنه يتحول في بعض الحالات إلى قيد يحدّ من النمو، أو سبب مباشر لهوامش ضعيفة لا تسمح للمشروع بالاستمرار بثبات. الفشل هنا لا يكون فجائيًا، بل تدريجيًا، ويظهر غالبًا في شكل ضغط مستمر على الربحية أو صعوبة في المنافسة.

عند تجاهل القيمة المدركة

أحد أكبر عيوب هذا الأسلوب أنه يركّز على الداخل (التكلفة) أكثر من الخارج (السوق).

قد تكون تكلفة منتجك منخفضة، لكن القيمة التي يراها العميل عالية جدًا. إذا اعتمدت فقط على التكلفة وأضافت هامشًا محدودًا، فقد تضع سعرًا أقل من القيمة الحقيقية، وتخسر أرباحًا كان يمكن تحقيقها بسهولة.

وفي المقابل، قد تكون التكلفة مرتفعة بسبب ضعف كفاءة التشغيل، لكن السوق لا يقبل سعرًا مرتفعًا. في هذه الحالة، لن يحل التسعير على أساس التكلفة المشكلة، بل سيكشف خللًا أعمق في النموذج التشغيلي.

في الأسواق شديدة التنافسية

عندما يكون السوق مليئًا ببدائل متشابهة، ويقارن العملاء بين الأسعار بشكل مباشر، يصبح التسعير أكثر تعقيدًا من مجرد “تكلفة + نسبة”. المنافسة هنا قد تفرض نطاقًا سعريًا معينًا، وإذا لم يكن هيكل التكلفة لديك متوافقًا معه، فلن تنجح أي معادلة داخلية في فرض سعر أعلى.

في هذه الحالة، الاعتماد الحرفي على التكلفة قد يجعلك خارج المنافسة، أو يجبرك على تخفيض الهامش إلى مستوى خطير.

عندما يتغير السوق بسرعة

في بيئات تتغير فيها:

- تكاليف الإعلانات

- أسعار الشحن

- أو سلوك العملاء

فإن التسعير الثابت المبني على تكلفة سابقة قد يصبح غير صالح خلال فترة قصيرة. إذا لم تتم مراجعة الهامش بانتظام، فقد يستمر المشروع في البيع بأسعار لم تعد تغطي المخاطر الفعلية.

عندما يكون الهامش ضعيفًا من البداية

إذا كانت COGS مرتفعة أصلًا، وأُضيف هامش محدود فقط لتبدو الأسعار “مقبولة”، فإن المشروع سيعمل دائمًا تحت ضغط. أي خصم بسيط، أو ارتفاع طفيف في التكلفة، قد يدفعه مباشرة إلى ما دون نقطة التعادل.

في هذه الحالة، المشكلة ليست في التسعير فحسب، بل في نموذج الربحية نفسه.

الفرق بين التسعير على أساس التكلفة والتسعير على أساس القيمة

لفهم حدود هذا الأسلوب بوضوح، من المفيد مقارنته بأسلوب آخر شائع، وهو التسعير على أساس القيمة.

- التسعير على أساس التكلفة ينطلق من الداخل: ما الذي كلّفني؟

- التسعير على أساس القيمة ينطلق من الخارج: ما الذي يساويه هذا المنتج في نظر العميل؟

الأول يحمي الحد الأدنى، والثاني يسعى لتعظيم العائد.

المشاريع الناضجة لا تختار أحدهما فقط، بل تستخدم التكلفة كحد أدنى آمن، وتبني فوقه تسعيرًا يعكس القيمة والسوق.

كيف تستخدم التسعير على أساس التكلفة دون أن تقع في فخه؟

المشكلة ليست في الأسلوب نفسه، بل في استخدامه بطريقة جامدة. يمكن للتسعير على أساس التكلفة أن يكون أداة قوية إذا استُخدم بوعي، وحددت له حدودًا واضحة، ولم تجعله القرار النهائي الوحيد.

القاعدة الأهم هنا هي: استخدم التكلفة كحد أدنى… لا كسقف أعلى.

بمعنى أن التكلفة يجب أن تحدد لك النقطة التي لا يمكنك النزول تحتها، لكنها لا يجب أن تمنعك من التسعير بناءً على القيمة أو ظروف السوق.

تحديد حد أدنى آمن

أول استخدام ذكي لهذا الأسلوب هو تحديد ما يمكن تسميته “السعر الآمن”.

هذا السعر يضمن أن:

- COGS مغطاة بالكامل

- التكاليف الثابتة يمكن تغطيتها عند حجم مبيعات منطقي

- وهناك هامش أمان كافٍ لتحمّل الخصومات والتقلبات

وجود هذا الحد الأدنى يمنحك ثقة في اتخاذ قرارات تسويقية، لأنك تعرف النقطة التي لا ينبغي تجاوزها نزولًا.

اختبار السعر في السوق

بعد تحديد السعر بناءً على التكلفة، لا ينبغي اعتباره رقمًا نهائيًا. بل يجب اختباره.

السوق قد يقبل سعرًا أعلى مما توقعت، أو قد يُظهر حساسية لسعر معين.

الاختبار لا يعني التخفيض العشوائي، بل يعني:

- مراقبة رد فعل العملاء

- قياس معدل التحويل

- مقارنة الأداء عند تغيّر السعر

بهذه الطريقة، يتحول التسعير من معادلة ثابتة إلى عملية تعلم مستمرة.

مراجعة دورية للهامش

الهامش الذي يبدو مريحًا اليوم قد لا يكون كافيًا بعد أشهر. ارتفاع الشحن، زيادة الإعلانات، تغيّر سلوك العملاء كلها عوامل تؤثر على الربحية.

لهذا، يجب أن تكون هناك مراجعة دورية:

- لتحديث COGS

- لمراجعة التكاليف الثابتة

- وللتأكد أن الهامش لا يزال واقعيًا

التسعير ليس قرارًا يُتخذ مرة واحدة، بل عملية مستمرة تتكيف مع الواقع.

متى لا يكفي هذا الأسلوب وحده؟

رغم أهميته، هناك مرحلة يصل فيها المشروع إلى مستوى من التعقيد يجعل التسعير على أساس التكلفة وحده غير كافٍ.

عندما:

- تتعدد المنتجات

- تختلف هوامشها

- تتنوع قنوات البيع

- وتدخل عروض وباقات مختلفة

يصبح من الضروري الانتقال إلى مرحلة أعمق، وهي تحليل ربحية المنتج.

لأن السؤال لا يعود: هل السعر يغطي التكلفة؟ بل يصبح:

أي المنتجات تدعم المشروع فعليًا؟ وأيها يستنزفه رغم المبيعات؟ وهنا تحديدًا ننتقل إلى المقال الأخير في هذه السلسلة.

التسعير على أساس التكلفة ليس خطأ، لكنه ليس كافيًا دائمًا.

هو نقطة انطلاق منضبطة تحمي الحد الأدنى من الربحية، لكنه يحتاج إلى:

- وعي بالقيمة

- فهم للسوق

- ومراجعة مستمرة للهامش

عندما يُستخدم بهذا الشكل، يصبح أداة أمان.

وعندما يُستخدم بشكل جامد، قد يتحول إلى سقف يحدّ من النمو.

في هذه المرحلة، يعتمد كثير من أصحاب المشاريع على نموذج تسعير منظم يربط بين:

- تكلفة المنتج

- COGS

- نقطة التعادل

- والهامش المستهدف

حتى لا يكون السعر قرارًا عاطفيًا، بل نتيجة تحليل واضح.