تكلفة البضاعة المباعة (COGS): ما الذي يجب أن تعرفه قبل تحديد السعر؟

لماذا تكلفة المنتج لا تكفي عند البيع؟

بعد أن يحسب صاحب المشروع تكلفة المنتج بدقة، يشعر غالبًا أنه وصل إلى مرحلة الأمان. فالأرقام واضحة، والتكلفة معروفة، ويبدو أن التسعير لم يعد مشكلة معقّدة. لكن هذا الاطمئنان لا يستمر طويلًا عند الدخول في التشغيل الفعلي، حيث تبدأ الأسئلة الحقيقية في الظهور:

لماذا ينخفض الربح رغم أن السعر أعلى من تكلفة المنتج؟

ولماذا تزداد المبيعات دون أن ينعكس ذلك على الأرباح؟

وأين يذهب الفرق بين ما توقّعناه وما نراه في الواقع؟

السبب في كثير من الحالات لا يعود إلى خطأ في حساب تكلفة المنتج، بل إلى تجاهل طبقة أخرى من التكاليف لا تظهر إلا عند حدوث البيع نفسه. فتكلفة المنتج تخبرك بما يلزم لإعداد المنتج أو الخدمة، لكنها لا تخبرك بما يحدث عندما يضغط العميل زر الشراء، وتبدأ سلسلة من المصاريف المتكررة بالعمل.

هنا تحديدًا يظهر مفهوم تكلفة البضاعة المباعة(COGS) بوصفه حلقة الوصل بين الحساب النظري والواقع التشغيلي. تجاهل هذا المفهوم يجعل التسعير مبنيًا على نصف الصورة فقط، بينما فهمه بوضوح يفسّر كثيرًا من الحالات التي يبدو فيها المشروع نشطًا، لكنه غير مربح.

ولهذا، فإن الانتقال من “تكلفة المنتج” إلى “تكلفة البضاعة المباعة” ليس انتقالًا محاسبيًا، بل انتقالًا في طريقة التفكير: من حساب الإعداد إلى حساب البيع الفعلي.

ما هي تكلفة البضاعة المباعة (COGS)؟

تعريف COGS بلغة مبسطة

تكلفة البضاعة المباعة، أو ما يُعرف اختصارًا بـ COGS، هي إجمالي التكاليف التي يتحملها المشروع عند تنفيذ عملية بيع واحدة.

أي أنها تمثل ما يدفعه المشروع بسبب البيع، لا ما دفعه لإعداد المنتج.

بعبارة أبسط:

COGS تجيب عن سؤال: كم يكلفني هذا الطلب عندما يتم تنفيذه فعليًا؟

وهذا يشمل كل تكلفة لا يمكن تجنّبها عند حدوث البيع، سواء كانت واضحة أو تعمل في الخلفية.

متى تظهر COGS فعليًا؟

على عكس تكلفة المنتج، التي تظهر قبل البيع، فإن COGS لا تظهر إلا عندما:

- يتم استلام طلب فعلي

- يبدأ تجهيز الطلب

- ويتم توصيله أو تقديمه للعميل

في هذه اللحظة، تبدأ مجموعة من التكاليف المتكررة بالعمل تلقائيًا. ومع كل طلب جديد، تتكرر هذه التكاليف مرة أخرى. ولهذا، فإن COGS ترتبط مباشرة بحجم المبيعات، وتزداد كلما زاد عدد الطلبات.

لماذا تُعد COGS أخطر من تكلفة المنتج؟

تكمن خطورة COGS في أنها:

- تتكرر مع كل عملية بيع

- قد تختلف من طلب لآخر

- وتؤثر مباشرة على هامش الربح

تكلفة المنتج قد تكون ثابتة نسبيًا، لكن COGS قد تتغير بسبب:

- اختلاف الشحن

- العمولات

- المرتجعات

- أو طريقة التنفيذ

وعندما لا تكون هذه التكاليف محسوبة بدقة، يظهر المشروع وكأنه يحقق أرباحًا، بينما الواقع أن جزءًا كبيرًا من الإيرادات يُستهلك مع كل طلب دون أن يُلاحظ ذلك فورًا.

ولهذا، فإن فهم COGS لا يهدف إلى تعقيد الحساب، بل إلى كشف الواقع الحقيقي للبيع، حتى لا يكون التسعير مبنيًا على أرقام جزئية.

الفرق بين تكلفة المنتج و COGS

من أكثر الأخطاء شيوعًا في التسعير والربحية الخلط بين تكلفة المنتج وتكلفة البضاعة المباعة(COGS)، وكأنهما يشيران إلى الشيء نفسه. هذا الخلط لا يبدو خطيرًا في البداية، لكنه السبب الرئيسي وراء تسعير يبدو منطقيًا على الورق، بينما يفشل عند التطبيق.

لفهم الفرق بدقة، لا بد من النظر إلى كل مفهوم من زاوية زمنية ووظيفية مختلفة.

تكلفة المنتج: قبل البيع

تكلفة المنتج تعبّر عن ما يلزم لإعداد وحدة واحدة قابلة للبيع.

هي التكلفة التي تتحملها حتى يصبح المنتج جاهزًا في المخزن، أو تصبح الخدمة جاهزة للتقديم، دون النظر إلى ما يحدث لاحقًا عند تنفيذ الطلب.

بعبارة أوضح، تكلفة المنتج تجيب عن سؤال:

كم كلّفني تجهيز هذا المنتج أو الخدمة قبل أن يشتريه العميل؟

ولهذا السبب، تُستخدم تكلفة المنتج عادةً:

- لتقييم جدوى الفكرة

- لمقارنة الموردين

- لفهم الحد الأدنى النظري للتسعير

لكنها لا تعكس ما يحدث عند البيع الفعلي.

COGS: عند كل عملية بيع

في المقابل، تمثّل COGS التكلفة التي تنشأ بسبب حدوث البيع نفسه.

أي أنها ترتبط بالطلب، لا بالمنتج وهو ساكن.

كل مرة يتم فيها تنفيذ طلب:

- تُدفع تكاليف شحن

- تُخصم عمولات

- تُستخدم مواد تغليف

- ويُستهلك وقت وجهد في المعالجة

هذه التكاليف لا تظهر قبل البيع، لكنها تتكرر مع كل طلب، ولهذا فإنها تُعدّ أكثر حساسية وتأثيرًا على الربحية.

COGS تجيب عن سؤال مختلف تمامًا:

كم كلّفتني هذه العملية البيعية عندما نُفذت فعليًا؟

أخطاء شائعة عند الخلط بينهما

عندما لا يكون الفرق بين المفهومين واضحًا، تظهر مجموعة من الأخطاء التي تتكرر في كثير من المشاريع، مثل:

- بناء السعر على تكلفة المنتج فقط

- تقديم خصومات دون احتساب أثرها على COGS

- تفسير انخفاض الأرباح على أنه “مشكلة مبيعات”

- أو افتراض أن زيادة الطلب ستعالج المشكلة تلقائيًا

في هذه الحالات، لا يكون الخلل في المنتج ولا في السوق، بل في أن التسعير بُني على تكلفة جزئية، بينما الواقع التشغيلي يعمل بتكلفة مختلفة تمامًا.

لماذا تحتاج الاثنين معًا؟

تكلفة المنتج و COGS لا تتنافسان، بل تكمل إحداهما الأخرى. الأولى تعطيك الأساس، والثانية تكشف الواقع.

- بدون تكلفة المنتج، لا يمكنك فهم جدوى الفكرة

- وبدون COGS، لا يمكنك فهم ربحية البيع

ولهذا، فإن أي قرار تسعير واعٍ يحتاج إلى الرقمين معًا، كلٌّ في مكانه الصحيح.

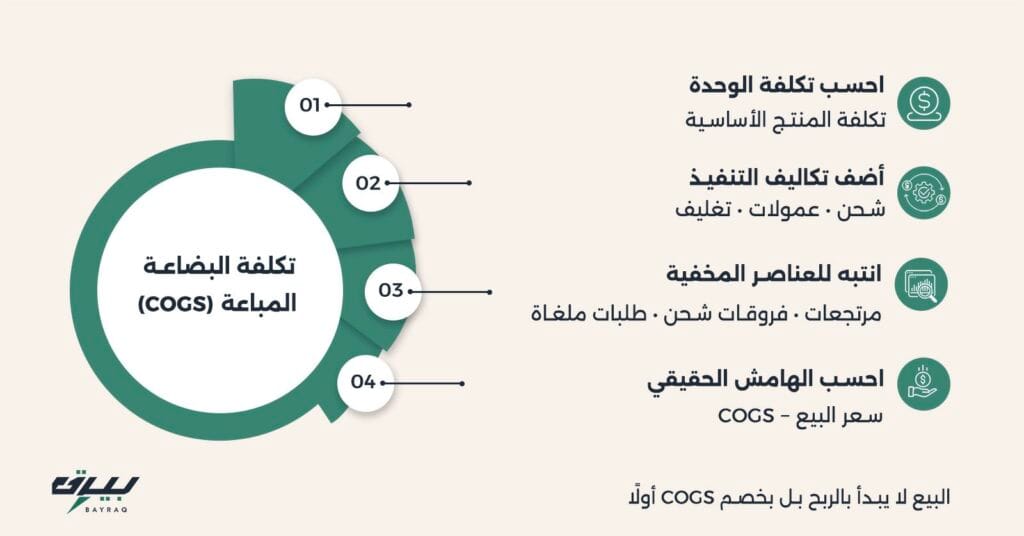

ماذا تشمل COGS فعليًا؟ (العناصر الأساسية)

عند محاولة حساب تكلفة البضاعة المباعة، يقع الخطأ غالبًا في اختزالها في عنصر أو عنصرين فقط. فيُنظر إليها على أنها “تكلفة المنتج + الشحن، بينما الواقع أن COGS منظومة عناصر تعمل معًا، وكل عنصر منها يستنزف جزءًا من الإيراد مع كل عملية بيع.

الفهم الدقيق هنا لا يهدف إلى التعقيد، بل إلى منع المفاجآت التي تظهر لاحقًا في شكل أرباح أقل من المتوقع.

تكلفة المنتج أو الوحدة

هذا هو العنصر الأساسي داخل COGS، لكنه ليس العنصر الوحيد.

تكلفة المنتج هنا هي نفس الرقم الذي حسبته في المقال السابق، لكنها تُستخدم داخل COGS بوصفها جزءًا من تكلفة البيع، لا الرقم النهائي.

كل طلب يتم تنفيذه يحمل معه تكلفة وحدة واحدة (أو أكثر)، وهذا الجزء ثابت نسبيًا، لكنه لا يعمل وحده.

الشحن والتوصيل

تكاليف الشحن من أكثر العناصر التي تؤثر على COGS، لأنها:

- تتكرر مع كل طلب

- تختلف حسب المنطقة

- وقد تتغير حسب شركة الشحن أو الوزن

الخطأ الشائع هو احتساب متوسط تقريبي للشحن، ثم تجاهل الفروقات. ومع الوقت، تتراكم هذه الفروقات لتشكّل فجوة واضحة في الربحية، خصوصًا في المشاريع التي تعتمد على التوصيل بشكل أساسي.

عمولات الدفع والمنصات

كل عملية بيع رقمية تقريبًا تمر عبر:

- بوابة دفع

- منصة بيع

- أو وسيط تقني

وهؤلاء جميعًا يقتطعون نسبة أو رسومًا ثابتة مع كل عملية.

هذه العمولات قد تبدو صغيرة عند النظر إلى طلب واحد، لكنها تُعد من أكثر عناصر COGS استنزافًا عند زيادة حجم المبيعات.

التغليف المرتبط بالطلب

التغليف ليس مجرد تكلفة شكلية، بل عنصر متكرر داخل COGS.

سواء كان:

- كرتون

- أكياس

- ملصقات

- أو مواد حماية

هو يُستخدم مع كل طلب، ويجب احتسابه كوحدة تكلفة، لا كمصاريف عامة.

تكاليف المعالجة وخدمة الطلب

مع كل طلب، هناك وقت وجهد يُبذل في:

- تجهيز الطلب

- التأكد من البيانات

- التنسيق مع الشحن

- أو التواصل مع العميل

هذه التكاليف قد لا تُدفع نقدًا في كل مرة، لكنها تستهلك موارد حقيقية، ويجب النظر إليها كجزء من تكلفة البيع الفعلية.

عناصر تُنسى غالبًا عند حساب COGS

حتى عند احتساب العناصر الأساسية، هناك تكاليف أخرى تعمل في الخلفية، ويؤدي تجاهلها إلى قراءة غير دقيقة للربحية.

المرتجعات والاستبدالات

المرتجعات ليست مجرد طلب “لم يكتمل”، بل عملية كاملة تحمل معها:

- شحنًا إضافيًا

- معالجة جديدة

- أحيانًا تلفًا في المنتج

عند عدم توزيع تكلفة المرتجعات على باقي الطلبات، تبدو COGS أقل مما هي عليه في الواقع.

الطلبات غير المكتملة أو الملغاة

ليست كل الطلبات التي تبدأ تنتهي بالبيع.

بعضها يُلغى بعد تجهيز جزئي، أو بعد حجز الشحن، أو بعد استهلاك وقت خدمة العملاء. هذه التكاليف غالبًا لا تُرى، لكنها تُدفع فعلًا.

فروقات الشحن حسب المناطق

تكلفة توصيل طلب داخل مدينة رئيسية تختلف عن توصيله إلى منطقة بعيدة.

إذا تم احتساب COGS على متوسط عام دون النظر إلى هذا الفرق، فستبدو بعض الطلبات مربحة، بينما هي في الحقيقة أقل من ذلك.

التكاليف المتغيرة مع حجم الطلب

مع زيادة حجم المبيعات، قد:

- تنخفض بعض التكاليف

- وترتفع تكاليف أخرى

عدم تحديث COGS مع تغيّر الحجم يجعل الحساب ثابتًا، بينما الواقع متغير.

بعد هذا التفصيل، يصبح من الواضح أن COGS ليست رقمًا واحدًا بسيطًا، بل صورة متحركة تتغير مع طريقة البيع والتنفيذ.

الخطوة التالية المنطقية الآن هي ربط هذا المفهوم بطبيعة النشاط نفسه:

هل تختلف COGS بين منتج تام، ومنتج تصنيعي، وخدمة؟

كيف تختلف COGS حسب نوع النشاط؟

رغم أن مفهوم تكلفة البضاعة المباعة واحد من حيث المبدأ، إلا أن تركيبته تختلف جذريًا حسب طبيعة النشاط. فالعناصر التي تشكّل COGS في متجر يبيع منتجات جاهزة ليست هي نفسها في مشروع تصنيعي، ولا في مشروع خدمي.

فهم هذا الاختلاف يمنع استخدام نموذج واحد للجميع، وهو خطأ شائع يؤدي إلى قراءة غير دقيقة للربحية.

COGS في المنتجات التامة (الجاهزة للبيع)

في المنتجات التامة، تكون COGS أوضح من غيرها، لكنها في الوقت نفسه أكثر عرضة للاستهانة.

السبب أن المنتج جاهز، ولا توجد مراحل تصنيع، فيُفترض أن الحساب بسيط.

في هذا النوع من الأنشطة، تتكوّن COGS عادةً من:

- تكلفة المنتج نفسه (كما تم حسابها مسبقًا)

- تكاليف الشحن والتوصيل

- عمولات الدفع والمنصات

- التغليف المرتبط بكل طلب

- معالجة الطلب وخدمة العميل

الخطر هنا ليس في غياب العناصر، بل في الافتراض الخاطئ بأن جميع الطلبات متشابهة.

ففروقات الشحن، والمرتجعات، وتغيّر العمولات بين القنوات قد تجعل بعض الطلبات أقل ربحية من غيرها، رغم بيع المنتج نفسه بالسعر ذاته.

في المنتجات التصنيعية

في المشاريع التصنيعية، تكون COGS أكثر تعقيدًا، لأنها تجمع بين:

- تكلفة الإنتاج

- وتكلفة البيع والتنفيذ

هنا لا يمكن الاكتفاء بتكلفة المنتج التصنيعي وحدها، لأن كل عملية بيع قد تحمل معها عناصر إضافية، مثل:

- التغليف الخاص

- النقل من موقع التصنيع

- التخزين المؤقت

- معالجة الطلبات الكبيرة أو الخاصة

كما أن بعض التكاليف الصناعية التي تبدو “ثابتة” قد تتحول عمليًا إلى متغيّرة مع زيادة حجم الطلبات أو تنوّعها.

في هذا النوع من الأنشطة، الخطأ الشائع هو:

- افتراض أن COGS = تكلفة الإنتاج فقط

بينما الواقع أن البيع يضيف طبقة جديدة من التكاليف يجب احتسابها، وإلا بدا الهامش أكبر مما هو عليه فعليًا.

COGS في الخدمات

في الخدمات، يظن كثيرون أن مفهوم COGS غير موجود، لأن لا يوجد منتج يُباع وهذا اعتقاد خاطئ.

في مشاريع الخدمات، تمثّل COGS تكلفة تنفيذ الخدمة عند تقديمها للعميل، وليس تكلفة تشغيل المشروع ككل.

تشمل COGS في الخدمات عادةً:

- الوقت المباشر الذي يُقضى في تنفيذ الخدمة

- الأجور أو العائد المرتبط بهذا الوقت

- الأدوات أو الاشتراكات المستخدمة لكل عميل

- الجهد الإضافي المرتبط بالتنفيذ أو التعديلات

الخطأ الشائع هنا هو احتساب تكلفة الخدمة بشكل عام، دون التفريق بين:

- تكلفة تشغيل المشروع

- وتكلفة تقديم خدمة واحدة فعلية

وعندما لا يكون هذا الفرق واضحًا، تبدو الخدمات مربحة، بينما هي في الحقيقة تستهلك طاقة المشروع دون عائد مناسب.

لماذا هذا التفريق مهم؟

لأن استخدام نموذج COGS غير مناسب لنوع النشاط يؤدي إلى:

- تسعير لا يعكس الواقع

- خصومات تضر بالهامش

- قرارات توسع غير مدروسة

بينما اختيار النموذج الصحيح يجعل COGS أداة واضحة تساعدك على:

- فهم أي الطلبات مربحة فعلًا

- وأيها يستنزف المشروع

- وأين يجب التدخل: في السعر، أو في التنفيذ، أو في القناة

بعد فهم كيف تختلف COGS حسب نوع النشاط، نصل الآن إلى السؤال الذي يهم صاحب القرار مباشرة:

كيف تؤثرCOGS على هامش الربح؟ ولماذا بيع عدد أكبر من الطلبات لا يعني بالضرورة ربحًا أكبر؟

كيف تؤثر COGS مباشرة على هامش الربح؟

كثير من المشاريع تركز على السعر، وتفترض أن الهامش هو الفرق البسيط بين سعر البيع وتكلفة المنتج. لكن عند الدخول في التشغيل الحقيقي، تبدأ المفاجأة: الأرباح أقل من المتوقع، رغم أن المبيعات جيدة. في هذه المرحلة، تكون COGS هي العامل الحاسم الذي لم يُؤخذ بجدية كافية.

هامش الربح لا يتآكل دفعة واحدة، بل يتآكل طلبًا بعد طلب، مع كل تكلفة تتكرر دون أن تكون محسوبة بدقة.

لماذا بيع أكثر لا يعني ربحًا أكثر؟

الفكرة الشائعة تقول:

إذا زادت المبيعات، ستتعوض أي مشكلة في الهامش.

لكن هذا صحيح فقط عندما تكون COGS مسيطرًا عليها. أما عندما تكون مرتفعة أو غير واضحة، فإن زيادة المبيعات قد تعني ببساطة زيادة عدد العمليات التي تستهلك الربح.

كل طلب جديد:

- يضيف إيرادًا

- لكنه يضيف في الوقت نفسه COGS كاملة

وإذا كان الفرق بين السعر وCOGS ضيقًا، فإن المشروع يحتاج إلى جهد أكبر ليحصل على نفس العائد، وقد يصل إلى مرحلة يعمل فيها أكثر دون تحسّن حقيقي في النتائج.

العلاقة بين COGS والخصومات

الخصم لا يُطبّق على الربح، بل على السعر.

وهذا فرق جوهري يغفل عنه كثيرون.

عندما يكون لديك:

- سعر بيع

- وCOGS مرتفعة

فإن أي خصم لو بدا بسيطًا يُقتطع مباشرة من الهامش المتبقي. ولهذا، قد تؤدي خصومات صغيرة إلى:

- انخفاض حاد في الربحية

- أو الحاجة لمضاعفة المبيعات لتعويض نفس الربح

بدون معرفة دقيقة لـ COGS، يصبح قرار الخصم مغامرة غير محسوبة، وليس أداة تسويقية ذكية.

متى تصبح COGS خطرًا على المشروع؟

تتحول COGS إلى خطر حقيقي عندما:

- تقترب كثيرًا من سعر البيع

- أو تختلف بشكل كبير بين الطلبات

- أو لا يتم تحديثها مع تغيّر التكاليف

في هذه الحالات، يفقد المشروع قدرته على:

- التنبؤ بالأرباح

- اتخاذ قرارات تسعير واثقة

- أو التوسع بأمان

ويبدأ الاعتماد على الشعور بدل الأرقام، وهو ما يضعف أي نموذج عمل مهما كان الطلب قويًا.

أخطاء شائعة تدمّر الربحية بسبب COGS

في هذه المرحلة، تتكرر مجموعة من الأخطاء التي لا تبدو خطيرة منفردة، لكنها تُحدث أثرًا تراكميًا كبيرًا:

- الاعتماد على متوسط عام دون مراجعة الفروقات

- تجاهل المرتجعات وتأثيرها على كل طلب

- عدم تحديث COGS مع تغيّر الشحن أو العمولات

- اتخاذ قرارات خصم دون معرفة الهامش الحقيقي

هذه الأخطاء لا تظهر فورًا، لكنها تفسّر لماذا يشعر كثير من أصحاب المشاريع بأن الأرقام لا تتطابق مع الجهد.

أخطاء شائعة تدمّر الربحية بسبب COGS

في هذه المرحلة، تتكرر مجموعة من الأخطاء التي لا تبدو خطيرة منفردة، لكنها تُحدث أثرًا تراكميًا كبيرًا:

- الاعتماد على متوسط عام دون مراجعة الفروقات

- تجاهل المرتجعات وتأثيرها على كل طلب

- عدم تحديث COGS مع تغيّر الشحن أو العمولات

- اتخاذ قرارات خصم دون معرفة الهامش الحقيقي

هذه الأخطاء لا تظهر فورًا، لكنها تفسّر لماذا يشعر كثير من أصحاب المشاريع بأن الأرقام لا تتطابق مع الجهد.

متى تحتاج إلى مراجعة COGS؟

COGS ليست رقمًا يُحسب مرة واحدة ثم يُنسى. بل يجب إعادة النظر فيها كلما تغيّر الواقع التشغيلي.

من الحالات التي تستدعي المراجعة:

- تغيّر أسعار الشحن أو الموردين

- إضافة قناة بيع جديدة

- التوسع في مناطق مختلفة

- زيادة حجم الطلب أو تغيير نوعه

في هذه الحالات، الاستمرار بنفس أرقام COGS القديمة يعني اتخاذ قرارات جديدة بأدوات قديمة.

متى لا تكفي COGS وحدها؟

رغم أهمية COGS، إلا أنها لا تعطي الصورة الكاملة بمفردها. فهي توضّح تكلفة البيع، لكنها لا تخبرك:

- كم تحتاج أن تبيع لتغطي التكاليف الثابتة

- ومتى يبدأ الربح الفعلي

- وما هو الحد الآمن للتسعير

وهنا ننتقل إلى المفهوم الذي يربط كل ما سبق بنتيجة واضحة، وهو نقطة التعادل.

فهم COGS هو الخطوة التي تحوّل التسعير من قرار نظري إلى قرار مبني على واقع التشغيل. وعندما تكون COGS واضحة، يصبح:

- تحديد الهامش أسهل

- اتخاذ قرار الخصم أذكى

- وتقييم ربحية الطلب أكثر دقة

في هذه المرحلة، يعتمد كثير من أصحاب المشاريع على نموذج عملي لحساب COGS، يربط جميع عناصر التكلفة المرتبطة بالطلب في مكان واحد، ويُظهر الهامش الحقيقي قبل اتخاذ أي قرار تسعير.