التسعير والربحية: كيف تحدد سعر المنتج لضمان ربح حقيقي؟

مقدمة: لماذا تخسر كثير من المشاريع رغم وجود المبيعات؟

قد يبدو الأمر متناقضًا في ظاهره: متجر يحقق طلبات يومية، أو مشروع يستقبل عملاء باستمرار، ومع ذلك لا تظهر أرباحٌ تُذكر في نهاية الشهر. بل إن بعض أصحاب المشاريع يصلون إلى نتيجة أشد إرباكًا؛ وهي أنهم كلما زادت المبيعات ازداد الضغط المالي، وكأن النشاط يتحوّل إلى عبء بدل أن يكون مصدرًا للنمو. هذه المفارقة ليست نادرة، بل تتكرر بكثرة في مشاريع التجارة الإلكترونية والخدمات والمنتجات الاستهلاكية، ولا سيما في الأسواق التي تتسم بتنافسية عالية.

في السوق السعودي، تتضاعف احتمالات الوقوع في هذا الفخ لأسباب متعددة. فتكلفة الإعلانات الرقمية ترتفع بسرعة، وتكاليف الشحن والإرجاع قد تلتهم جزءًا كبيرًا من الهامش دون أن يشعر صاحب المشروع بذلك مبكرًا، كما أن بعض القطاعات تشهد سباقًا محمومًا نحو خفض الأسعار، ما يدفع كثيرين إلى اتخاذ قرارات تسعير هدفها “تحريك المبيعات” لا بناء الربحية. والمشكلة أن هذه القرارات قد تنجح في زيادة الطلب على المدى القصير، لكنها تضعف الأساس المالي للمشروع على المدى المتوسط.

ولذلك، فإن السؤال الحقيقي ليس: كيف أبيع أكثر؟ بل: كيف أبيع بسعر صحيح يضمن لي ربحًا حقيقيًا؟

والطريق إلى هذا الجواب لا يبدأ من مقارنة أسعار المنافسين ولا من محاولة إرضاء السوق بأي ثمن، بل يبدأ من فهم علاقةٍ جوهريةٍ يغفل عنها كثيرون: التسعير شيء، والربحية شيء آخر. فإذا اختلط المفهومان، صار اتخاذ القرار المالي أشبه بالسير في ضباب كثيف؛ تتحرك كثيرًا، لكنك لا تضمن أنك تتقدم.

ومن هنا سيقودك هذا المقال إلى تأسيس منظورٍ عملي: يجعل التسعير قرارًا مبنيًا على أرقام واضحة ومنطق مالي سليم، لا على حدس أو انطباعات. والهدف النهائي بسيط في لفظه، عميق في نتائجه: أن تكون قادرًا على الحكم على أي سعر تقترحه بثقة، وأن تعرف هل هو سعر يربح حقًا أم مجرد رقم يُنتج مبيعات بلا أثر مالي.

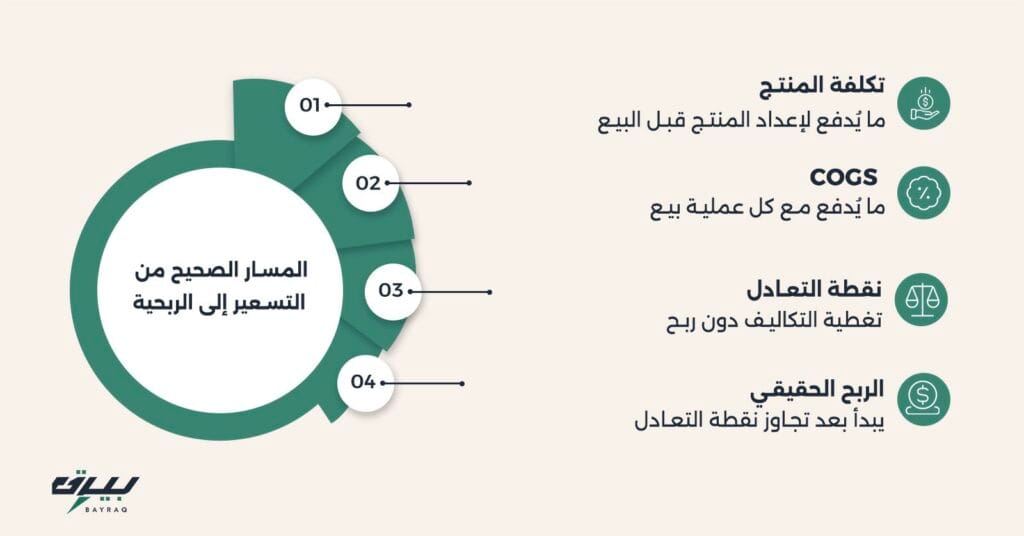

الفرق الجوهري بين التسعير والربحية

يخطئ كثيرون حين يتعاملون مع التسعير وكأنه مرادف للربحية. فيظن صاحب المشروع أنه بمجرد وضع سعر أعلى فقد ضمن الأرباح، أو أنه إن حقق عددًا كبيرًا من المبيعات فقد ضمن النجاح. والحقيقة أن التسعير هو مجرد نقطة البداية في معادلة طويلة، بينما الربحية هي النتيجة التي لا تظهر إلا بعد أن تمر الإيرادات عبر مصافي التكاليف المختلفة. ولهذا، فإن فهم الفرق بينهما ليس مسألة نظرية، بل هو شرط أساسي لتجنب قرارات قد تبدو ذكية في ظاهرها، لكنها تُضعف المشروع في العمق.

ما هو التسعير؟

التسعير هو القرار الذي يحدد المبلغ الذي يدفعه العميل مقابل المنتج أو الخدمة. وهو قرار يبدو بسيطًا ظاهريًا لأنه رقم واحد، لكنه في الواقع يعكس فلسفة المشروع ونموذجه المالي وقدرته على الاستمرار. وغالبًا ما يُبنى التسعير في المشاريع الناشئة على واحد أو أكثر من هذه الدوافع: تغطية التكلفة بإضافة هامشٍ بسيط، أو مجاراة أسعار المنافسين، أو محاولة جذب السوق بسعر منخفض ثم رفعه لاحقًا. غير أن الاعتماد على هذه الدوافع وحدها يجعل التسعير قرارًا “منفصلًا” عن واقع المشروع.

فالسعر الذي يراه العميل على صفحة المنتج لا يخبرك—بالضرورة—عن جودة نموذجك المالي. قد يكون السعر مناسبًا تسويقيًا، لكنه غير مناسب تشغيليًا. وقد يكون قريبًا من سعر المنافس، لكنه لا يطابق تكاليفك أنت. وقد يبدو مُغريًا للسوق، لكنه يضعك في دائرة خصومات لا تنتهي. ولذا، ينبغي النظر إلى التسعير بوصفه وسيلة لتوليد الإيراد وليس ضمانًا تلقائيًا للربح.

ولكي يصبح المفهوم أكثر وضوحًا، يمكن القول إن التسعير يتأثر عادةً بعوامل مثل:

- تكلفة المنتج (كما يتصورها صاحب المشروع أو كما يحسبها بدقة).

- ظروف السوق وأسعار البدائل المنافسة.

- القيمة التي يشعر بها العميل مقابل ما يدفعه.

- استراتيجية المشروع: اختراق السوق، أم بناء علامة، أم تعظيم الربح.

لكن تذكّر دائمًا: هذه العوامل لا تصبح نافعة إلا إذا كانت مربوطة بسؤال الربحية، لا منفصلة عنه.

ما هي الربحية؟

الربحية هي ما يتبقى للمشروع بعد خصم جميع التكاليف المرتبطة بالبيع والتشغيل والإدارة والنمو. وهي ليست شعورًا ولا توقعًا، بل نتيجة رقمية صارمة: إمّا أن يبقى فائضٌ حقيقي، أو لا يبقى. وهنا يقع الخطأ الأشهر: أن كثيرين يحسبون الربح على أنه الفرق بين سعر البيع وتكلفة المنتج المباشرة فقط، ثم يتفاجؤون لاحقًا بأن الواقع لا يشبه الحسابات البسيطة.

فالربحية تنظر إلى الصورة الكاملة. وتستوعب أن هناك تكاليف تعمل في الخلفية، وتتضخم تدريجيًا، وقد لا تُرى بوضوح في البداية. ولذلك، حين نسأل: هل هذا المنتج مربح؟ لا يكفي أن نعرف سعره وتكلفته المباشرة، بل يجب أن نأخذ في الاعتبار طبقات متعددة من المصروفات التي قد تشمل:

- تكاليف التشغيل اليومية (الشحن، التغليف، التخزين، المنصات، الرسوم).

- تكاليف التسويق واكتساب العميل (إعلانات، عمولات، مؤثرون، حملات).

- تكاليف الإدارة والوقت (متابعة الطلبات، خدمة العملاء، معالجة المرتجعات).

- مصروفات لا تبدو واضحة في البداية لكنها تتكرر وتتراكم بمرور الوقت.

وبهذا المعنى، الربحية ليست مجرد رقم في عملية واحدة، بل هي قدرة المشروع على أن يحقق فائضًا يسمح له بالاستمرار والتوسع وتحمل التذبذب. لأن المشروع الذي يبيع دون ربح كافٍ قد يظل مزدحمًا، لكنه هش ماليًا، يتعب بسرعة، ويصبح نموه مرتهنًا لسيولة قصيرة العمر.

لماذا يؤدي الخلط بين التسعير والربحية إلى قرارات مكلفة؟

حين يُبنى التسعير دون ربطه بالربحية، تبدأ سلسلة من القرارات التي تبدو منطقية لكنها تحمل أثرًا تراكميًا خطيرًا. فمثلًا، قد يقرر صاحب المشروع تخفيض السعر لرفع الطلب، أو إطلاق خصومات متتابعة لزيادة التحويل، أو مضاعفة الإنفاق الإعلاني لأن “المنتج يتحرك”. غير أن هذه القرارات، إذا لم تكن محكومة بهامش ربح واضح، قد تتحول إلى استنزاف ثابت: تزيد المبيعات، وتزيد معها التكاليف، بينما يبقى الربح ساكنًا أو يتراجع.

ويمكن تلخيص أبرز مظاهر هذا الخلط في سلوكيات متكررة، مثل:

- التعامل مع الخصومات كحل دائم لا كأداة محسوبة.

- الاعتقاد بأن كثرة الطلب ستعوض ضعف الهامش تلقائيًا.

- تجاهل التكاليف الصغيرة لأنها “لا تظهر في كل عملية” رغم أنها تتراكم شهريًا.

- التسعير بناءً على المنافسين دون مقارنة حقيقية لهيكل التكلفة لديك.

والنتيجة النهائية غالبًا واحدة: مشروع يعمل كثيرًا، لكنه لا يُنتج فائضًا كافيًا. ومع الوقت، يصبح السؤال الأكثر إلحاحًا ليس “كيف نزيد المبيعات؟” بل “لماذا لا تظهر الأرباح رغم كل هذا العمل؟” وهنا ندرك أن الإصلاح الحقيقي يبدأ من الأساس: فهم التكلفة بدقة، ثم بناء السعر فوقها بطريقة تضمن ربحًا واقعيًا، لا متخيّلًا.

ولهذا، فإن الانتقال الطبيعي بعد هذا القسم هو أن نضع أيدينا على حجر الأساس الأول: ما تكلفة المنتج فعلًا؟ وكيف نحسبها دون تقدير أو افتراض؟ لأن التسعير الذي لا يعرف التكلفة، يشبه بناء سقف على أعمدة غير مرئية: قد يبدو ثابتًا، لكنه قابل للانهيار عند أول ضغط.

الأساس الأول للتسعير الصحيح: فهم تكلفة المنتج

قبل التفكير في السعر، وقبل مقارنة نفسك بالمنافسين، وقبل الحديث عن هامش الربح، هناك سؤال واحد لا يمكن القفز فوقه:

كم يكلّفك هذا المنتج فعليًا؟

كثير من قرارات التسعير الخاطئة لا تبدأ من السوق، بل من الداخل. من أرقام غير مكتملة، أو افتراضات مبسطة، أو خلط بين ما يُدفع مرة واحدة وما يتكرر مع كل عملية بيع. والنتيجة تسعير يبدو منطقيًا على الورق، لكنه غير قادر على حماية الربحية عند التطبيق.

فهم تكلفة المنتج لا يعني معرفة رقم تقريبي، بل يعني إدراك كل ريال يُصرف من لحظة التفكير في المنتج، وحتى وصوله إلى يد العميل، مرورًا بكل ما يحدث في المنتصف. وكلما كان هذا الفهم أدق، كان التسعير أذكى وأكثر أمانًا.

ما المقصود بتكلفة المنتج؟

تكلفة المنتج هي إجمالي ما يتحمله المشروع لإنتاج أو توفير وحدة واحدة قابلة للبيع.

وليست مجرد سعر الشراء من المورد، كما يظن كثيرون.

في الواقع، تكلفة المنتج مفهوم أوسع، يشمل عناصر ظاهرة وأخرى غير ظاهرة، وقد تختلف تفاصيله من مشروع إلى آخر. لكن الخطأ الشائع هو اختزال هذا المفهوم في رقم واحد سهل الحساب، ثم البناء عليه بثقة زائفة.

فعندما تقول: تكلفة المنتج عليّ 50 ريالًا، يجب أن يكون هذا الرقم نتيجة حساب واعٍ، لا انطباع عام. لأن أي نقص في هذا الحساب سينعكس مباشرة على السعر، ثم على الربحية.

تكلفة المنتج الصحيحة هي التي تجيبك بوضوح عن سؤال:

ما الذي أدفعه فعلًا مقابل كل وحدة أبيعها؟

أنواع التكاليف: المباشرة وغير المباشرة

لفهم تكلفة المنتج بصورة صحيحة، لا بد من التمييز بين نوعين رئيسيين من التكاليف، لأن الخلط بينهما هو أحد أكبر أسباب التسعير غير الدقيق.

التكاليف المباشرة هي التكاليف المرتبطة بالمنتج نفسه، والتي لا يمكن بيع المنتج دونها. مثل:

- تكلفة شراء المنتج أو تصنيعه

- المواد الخام أو تكلفة التصنيع

- التغليف الأساسي المرتبط بكل وحدة

هذه التكاليف عادةً ما تكون واضحة، ويسهل ربطها بكل قطعة تُباع.

أما التكاليف غير المباشرة، فهي الأخطر، لأنها لا تظهر بوضوح مع كل عملية بيع، لكنها تتكرر باستمرار وتؤثر على الربحية بشكل كبير. ومن أمثلتها:

- تكاليف الشحن والتخزين

- عمولات المنصات وبوابات الدفع

- جزء من الإعلانات المرتبطة بالبيع

- تكاليف التشغيل المرتبطة بإدارة الطلبات

هذه التكاليف لا تختفي لمجرد تجاهلها، بل تتراكم بصمت، ثم تظهر فجأة في شكل ربح أقل من المتوقع.

ولهذا، فإن المشروع الذي يحسب التكلفة المباشرة فقط، ثم يبني السعر عليها، غالبًا ما يكتشف متأخرًا أن الهامش الذي ظنه ربحًا لم يكن سوى وهم محاسبي.

أخطاء شائعة في حساب تكلفة المنتج

عند مراجعة عشرات نماذج التسعير، تتكرر مجموعة من الأخطاء التي تبدو بسيطة، لكنها كفيلة بإفساد أي تسعير، مهما بدا منطقيًا. من أبرز هذه الأخطاء:

- احتساب تكلفة المنتج مرة واحدة، وعدم تحديثها مع تغير التكاليف

- تجاهل التكاليف الصغيرة بحجة أنها غير مؤثرة

- توزيع غير دقيق لتكلفة التسويق على المنتجات

- الخلط بين تكلفة الإطلاق وتكلفة التشغيل المستمرة

هذه الأخطاء تؤدي إلى نتيجة واحدة: سعر لا يعكس الواقع.

قد يكون السعر مقبولًا في بداية المشروع، عندما تكون الأحجام صغيرة والضغوط محدودة، لكنه يبدأ في الانهيار مع زيادة الطلب، لأن كل عملية بيع تضيف عبئًا خفيًا لم يكن محسوبًا.

في هذه المرحلة تحديدًا، يواجه كثير من أصحاب المشاريع صعوبة عملية:

كيف أجمع كل هذه التكاليف؟ وكيف أتأكد أنني لم أنسَ عنصرًا مؤثرًا؟

ولهذا السبب، يعتمد كثيرون على نموذج واضح لحساب تكلفة المنتج، يجمع التكاليف المباشرة وغير المباشرة في مكان واحد، ويحوّلها إلى رقم يمكن البناء عليه بثقة عند التسعير. وجود مثل هذا النموذج لا يوفّر الوقت فقط، بل يمنع أخطاء قد تكلّف المشروع أشهرًا من العمل دون ربح حقيقي.

بهذا نكون قد وضعنا أول حجر أساس حقيقي للتسعير.

لكن تكلفة المنتج وحدها لا تكفي، لأن هناك طبقة أكثر دقة وتأثيرًا تظهر مع التشغيل الفعلي، وهي ما يُعرف بـ تكلفة البضاعة المباعة (COGS).

وهنا سننتقل في القسم التالي إلى السؤال الذي يحدد مصير الهامش الربحي:

ما الذي أدفعه فعلًا عند كل عملية بيع، وليس عند إعداد المنتج فقط؟

تكلفة البضاعة المباعة (COGS) ودورها في تحديد السعر

بعد أن يفهم صاحب المشروع تكلفة المنتج من حيث الإعداد والتجهيز، يقع في خطأ شائع آخر: الاعتقاد أن هذه التكلفة هي كل ما يهم عند البيع. لكن الواقع أن هناك طبقة أعمق وأكثر حساسية، لا تظهر إلا عند التشغيل الفعلي، وهي تكلفة البضاعة المباعة. تكلفة البضاعة المباعة لا تتعلق بالمنتج وهو ساكن، بل بالمنتج وهو يتحرك: يُباع، يُشحن، يُعاد، ويُخدم. ولهذا، فإن تجاهل هذا المفهوم يجعل التسعير يبدو صحيحًا في البداية، ثم يبدأ في التآكل مع كل عملية بيع جديدة.

ما المقصود بتكلفة البضاعة المباعة (COGS)؟

تكلفة البضاعة المباعة هي إجمالي التكاليف المرتبطة مباشرة بكل عملية بيع واحدة.

أي أنها تمثل ما يدفعه المشروع فعليًا عند بيع المنتج، لا قبله.

وهنا يكمن الفرق الجوهري بينها وبين تكلفة المنتج.

فبينما تجيب تكلفة المنتج عن سؤال: كم كلفني إعداد هذا المنتج؟

تجيب COGS عن سؤال أدق وأخطر:

كم يكلفني كل بيع يتم بالفعل؟

تشمل تكلفة البضاعة المباعة عادةً عناصر تتكرر مع كل طلب، مثل:

- تكلفة المنتج أو الوحدة نفسها

- تكاليف الشحن المرتبطة بالطلب

- عمولات المنصات وبوابات الدفع

- تكاليف التغليف المرتبطة بالبيع

- جزء من تكلفة خدمة العملاء أو المعالجة

هذه التكاليف لا يمكن الهروب منها، لأنها مرتبطة مباشرة بحدوث البيع نفسه. وكلما زادت المبيعات، زادت هذه التكاليف تلقائيًا.

الفرق بين تكلفة المنتج و COGS

من الأخطاء الخطيرة التعامل مع تكلفة المنتج و COGS على أنهما الشيء نفسه.

في الواقع، تكلفة المنتج تمثل الأساس، بينما تمثل COGS الواقع التشغيلي.

يمكن تبسيط الفرق على النحو التالي:

- تكلفة المنتج: ما تتحمله قبل البيع

- COGS: ما تتحمله بسبب البيع

قد يكون لديك منتج تكلفته منخفضة نسبيًا، لكن عند احتساب COGS تكتشف أن:

- الشحن يلتهم جزءًا كبيرًا من السعر

- عمولات الدفع تتكرر مع كل طلب

- المرتجعات ترفع متوسط التكلفة

- التغليف والخدمة تضيف أعباءً لم تكن محسوبة

وهنا تبدأ المفارقة:

كلما بعت أكثر، زادت الخسارة، لأن كل بيع يحمل تكلفة لم تُحسب بدقة.

ولهذا السبب، قد يبدو المنتج مربحًا عند النظر إلى سعره مقارنة بتكلفته، لكنه يصبح هشًا ماليًا عند التشغيل الحقيقي.

كيف تؤثر COGS مباشرة على هامش الربح؟

هامش الربح لا يُقاس بالفرق بين السعر وتكلفة المنتج، بل بالفرق بين السعر وتكلفة البضاعة المباعة الكاملة.

وأي عنصر يتم تجاهله داخل COGS هو خصم مؤجل من الربح، سيظهر لاحقًا على شكل فجوة مالية.

عندما تكون COGS غير محسوبة بدقة، تظهر أعراض متكررة، مثل:

- انخفاض غير مبرر في صافي الأرباح

- الحاجة المستمرة لرفع المبيعات لتعويض النقص

- ضغط متزايد على السيولة رغم النشاط

- صعوبة تبرير قرارات مثل الخصومات أو التوسع

أما عندما تكون COGS واضحة ومحددة، يصبح اتخاذ القرار أسهل:

- تعرف الحد الأدنى الآمن للسعر

- تعرف متى تكون الخصومات خطرًا

- وتعرف أي المنتجات تستحق التركيز وأيها يستنزفك

في هذه المرحلة، يكتشف كثير من أصحاب المشاريع أن المشكلة ليست في الفهم النظري، بل في التطبيق العملي.

فجمع عناصر COGS وتوزيعها بدقة على كل عملية بيع ليس أمرًا بديهيًا، خاصة عند وجود:

- قنوات بيع متعددة

- تكاليف متغيرة

- أو معدلات إرجاع مختلفة

ولهذا، يعتمد كثيرون على نموذج مخصص لحساب تكلفة البضاعة المباعة، يساعدهم على رؤية التكلفة الحقيقية لكل طلب، ومعرفة الهامش الفعلي قبل اتخاذ أي قرار تسعير أو خصم. هذا النوع من النماذج لا يسهّل الحساب فقط، بل يكشف مشاكل خفية قد لا تظهر في التقارير العامة.

بعد فهم COGS، نكون قد اقتربنا كثيرًا من جوهر الربحية.

لكن يبقى سؤال حاسم لم نجب عنه بعد:

متى يبدأ المنتج فعليًا في تحقيق ربح، وليس فقط تغطية تكاليفه؟

وهنا نصل إلى مفهوم لا غنى عنه لأي قرار تسعير واعٍ، وهو نقطة التعادل.

نقطة التعادل: متى يغطي المنتج تكلفته ويبدأ بتحقيق ربح؟

بعد فهم تكلفة المنتج، ثم تكلفة البضاعة المباعة (COGS)، قد يظن صاحب المشروع أنه أصبح قادرًا على الحكم على ربحية منتجه. لكن الحقيقة أن هناك سؤالًا حاسمًا لم يُجب عنه بعد، وهو السؤال الذي يحدد ما إذا كانت المبيعات التي تتحقق اليوم تُنقذ المشروع أم تُبقيه في دائرة الدوران:

متى يبدأ هذا المنتج فعليًا في تحقيق ربح؟

هنا يظهر مفهوم نقطة التعادل بوصفه أداة تحليلية لا غنى عنها. فهو لا يخبرك فقط إن كنت تغطي تكاليفك، بل يوضح لك الحد الفاصل بين مرحلتين مختلفتين تمامًا: مرحلة العمل للبقاء، ومرحلة العمل للنمو.

ما المقصود بنقطة التعادل؟

نقطة التعادل هي المرحلة التي تتساوى فيها الإيرادات مع إجمالي التكاليف، بحيث لا يحقق المشروع ربحًا، ولا يتكبد خسارة.

أي أنها النقطة التي “يتنفس” عندها المشروع، لكنه لم يبدأ بعد في تحقيق فائض.

بعبارة أبسط:

نقطة التعادل تخبرك بعدد الوحدات أو حجم المبيعات الذي يجب الوصول إليه فقط لتغطية التكاليف.

قبل هذه النقطة، كل عملية بيع تساعد على تقليل الخسارة.

وعند هذه النقطة، كل عملية بيع لا تضيف شيئًا.

أما بعد تجاوزها، فهنا فقط يبدأ الربح الحقيقي.

ولهذا السبب، فإن كثيرًا من المشاريع التي تبدو نشطة في السوق تكون في الحقيقة عالقة تحت نقطة التعادل، تعمل باستمرار، لكنها لم تصل بعد إلى المنطقة الآمنة ماليًا.

كيف تُحسب نقطة التعادل؟

الفكرة الأساسية لحساب نقطة التعادل تقوم على ربط ثلاثة عناصر رئيسية:

- التكاليف الثابتة

- التكاليف المتغيرة (COGS)

- هامش الربح لكل وحدة

التكاليف الثابتة هي المصاريف التي يدفعها المشروع بغض النظر عن عدد المبيعات، مثل:

- الإيجار أو الاشتراكات

- الرواتب الثابتة

- أدوات الإدارة والتشغيل

أما التكاليف المتغيرة، فهي ما ناقشناه سابقًا ضمن COGS، أي ما يتكرر مع كل عملية بيع.

نقطة التعادل تُظهر لك:

- كم وحدة يجب بيعها شهريًا لتغطية التكاليف الثابتة

- أو كم حجم إيراد يجب تحقيقه قبل التفكير في الربح

وهنا تظهر المفاجأة لكثير من أصحاب المشاريع:

قد يحقق المشروع مبيعات “جيدة”، لكنه لا يزال بعيدًا عن نقطة التعادل بسبب:

- هامش ربح ضعيف

- أو تكاليف ثابتة مرتفعة

- أو تسعير لا يعكس الواقع التشغيلي

أخطاء شائعة في فهم نقطة التعادل

رغم بساطة المفهوم، إلا أن سوء تفسيره يؤدي إلى قرارات خاطئة، من أكثرها شيوعًا:

- الاعتقاد بأن الوصول إلى نقطة التعادل يعني النجاح

- تجاهل التغيرات في التكاليف مع الوقت

- عدم تحديث الحساب عند تغيير السعر أو الخصومات

- التعامل مع نقطة التعادل كرقم ثابت لا يتغير

الحقيقة أن نقطة التعادل ليست هدفًا، بل حدًا أدنى.

المشروع الذي يقف عندها طويلًا يكون في حالة هشاشة، لأن أي تغير بسيط في السوق أو التكاليف قد يعيده إلى الخسارة. ولهذا، فإن التسعير الذكي لا يكتفي بتحقيق نقطة التعادل، بل يضمن وجود مسافة أمان واضحة بعدها.

في هذه المرحلة، يواجه كثير من أصحاب المشاريع تحديًا عمليًا:

الأرقام كثيرة، والعلاقة بينها مربكة، وأي خطأ بسيط في الحساب قد يعطي نتيجة مضللة.

ولهذا السبب، يعتمد الكثيرون على نموذج عملي لحساب نقطة التعادل، يربط التكاليف الثابتة والمتغيرة مع السعر وهامش الربح، ويُظهر بوضوح:

- متى يغطي المشروع تكاليفه

- ومتى يبدأ في تحقيق ربح فعلي

- وكيف يتغير هذا الرقم عند تعديل السعر أو التكاليف

امتلاك هذا النوع من النماذج لا يساعد فقط في الفهم، بل يحوّل نقطة التعادل من مفهوم نظري إلى أداة قرار يومية.

التسعير على أساس التكلفة: متى ينجح ومتى يفشل؟

بعد أن تتضح تكلفة المنتج، ثم تكلفة البضاعة المباعة، ثم نقطة التعادل، يصل كثير من أصحاب المشاريع إلى نتيجة تبدو منطقية:

“سأسعّر على أساس التكلفة، وأضيف هامش ربح، وانتهى الأمر.”

هذه الفكرة في ظاهرها صحيحة، لكنها في تطبيقها قد تكون إمّا أداة أمان قوية، أو سببًا مباشرًا لتسعير ضعيف لا يحتمل السوق ولا يدعم النمو.

الفرق بين الحالتين لا يكمن في الطريقة نفسها، بل في كيف ومتى ولماذا تُستخدم.

ما المقصود بالتسعير على أساس التكلفة؟

التسعير على أساس التكلفة يعني تحديد سعر البيع انطلاقًا من:

- تكلفة المنتج

- تكلفة البضاعة المباعة (COGS)

- ثم إضافة هامش ربح محدد

بصيغة مبسطة:

السعر = التكلفة + هامش الربح

هذا الأسلوب يمنح شعورًا بالاطمئنان، لأنه يبدو موضوعيًا، ويعطي انطباعًا بأن المشروع محمي من الخسارة. لكن هذا الاطمئنان قد يكون مضللًا إذا لم يُبنَ على أرقام دقيقة وسياق سوقي واضح.

متى ينجح التسعير على أساس التكلفة؟

ينجح هذا الأسلوب عندما يُستخدم بوصفه حدًا أدنى ذكيًا، لا قرارًا نهائيًا معزولًا عن السوق.

أي عندما يكون الهدف منه حماية المشروع من التسعير الخاطئ، لا تحديد القيمة الكاملة للمنتج.

يكون التسعير على أساس التكلفة مناسبًا في حالات مثل:

- المنتجات ذات التكاليف الواضحة والمستقرة

- المشاريع في مراحلها الأولى التي تحتاج إلى معرفة الحد الأدنى الآمن

- المنتجات التي لا تتمتع بمرونة سعرية عالية

- عند اختبار منتج جديد قبل التوسع

في هذه الحالات، يمنحك هذا الأسلوب إجابة دقيقة عن سؤال مهم:

ما أقل سعر أستطيع البيع به دون أن أضر بالربحية؟

وهذا السؤال أساسي، لأنه يمنع قرارات خطيرة مثل:

- خصومات غير محسوبة

- عروض تسويقية تتجاوز الهامش

- دخول سباق أسعار غير قابل للاستمرار

متى يفشل التسعير على أساس التكلفة؟

المشكلة تبدأ عندما يتحول هذا الأسلوب من أداة حماية إلى الطريقة الوحيدة للتسعير.

فهنا يتم تجاهل عاملين لا يقلان أهمية عن التكلفة: السوق والقيمة.

يفشل التسعير على أساس التكلفة عندما:

- تكون القيمة المدركة لدى العميل أعلى بكثير من التكلفة

- تختلف استعدادات الدفع بين شرائح العملاء

- يكون المنتج قابلًا للتميّز لا للمقارنة السعرية

- تتغير التكاليف أو ظروف السوق بسرعة

في هذه الحالات، قد يؤدي الاعتماد الكامل على التكلفة إلى:

- تسعير أقل من القيمة الحقيقية

- ترك أرباح محتملة على الطاولة

- صعوبة تمويل النمو أو التسويق

- الوقوع في منافسة سعرية غير ضرورية

وبالمقابل، قد يحدث العكس أيضًا:

إذا كانت التكاليف مرتفعة بسبب ضعف التشغيل أو سوء الإدارة، فإن البناء عليها مباشرة قد ينتج سعرًا لا يقبله السوق، فيتم تفسير المشكلة على أنها “ضعف الطلب”، بينما أصلها في الحقيقة هيكل تكلفة غير كفء.

الخطأ الأكثر شيوعًا في هذا النوع من التسعير

أخطر خطأ يقع فيه أصحاب المشاريع هو إضافة هامش ربح شعوري، مثل:

- 20٪ تبدو مناسبة

- 30٪ رقم جميل

- أو هامش مشابه لما يسمعونه في السوق

الهامش ليس رقمًا تجميليًا، بل نتيجة حساب:

- المخاطر

- التذبذب في التكاليف

- الخصومات المستقبلية

- ومتطلبات النمو

الهامش الضعيف قد لا يظهر أثره فورًا، لكنه يجعل المشروع هشًا أمام أي تغير بسيط، سواء في الإعلانات أو الشحن أو المرتجعات.

في هذه المرحلة، يدرك كثير من أصحاب المشاريع أن التحدي الحقيقي ليس في معرفة الطريقة، بل في تطبيقها بطريقة متوازنة.

ولهذا السبب، يعتمد كثيرون على نموذج تسعير عملي يربط:

- التكلفة

- COGS

- نقطة التعادل

- وهامش الربح

ويحوّلها إلى نطاقات سعرية واضحة، تُظهر:

- الحد الأدنى الآمن

- السعر المناسب

- والسعر الذي يدعم النمو

وجود مثل هذا النموذج لا يساعد فقط على اختيار رقم، بل على فهم لماذا هذا الرقم هو الأنسب في هذه المرحلة من المشروع.

تحليل ربحية المنتج: لماذا تبيع ولا تحقق أرباحًا؟

في هذه المرحلة، يكون كثير من أصحاب المشاريع قد قاموا بكل ما يُفترض أنه “صحيح”.

حسبوا تكلفة المنتج، راجعوا تكلفة البضاعة المباعة، وحددوا سعرًا يبدو منطقيًا، وربما وصلوا إلى نقطة التعادل أو اقتربوا منها. ومع ذلك، يبقى السؤال المربك حاضرًا:

لماذا لا تظهر الأرباح؟

الإجابة في الغالب لا تكون في رقم واحد خاطئ، بل في تفاعل مجموعة من العوامل الصغيرة التي لا تُحلَّل معًا. وهنا تأتي أهمية تحليل ربحية المنتج، لا بوصفه حسابًا محاسبيًا جامدًا، بل أداة لفهم أين يتسرّب المال، ولماذا لا يتحول الجهد إلى فائض حقيقي.

التكاليف الخفية التي تُضعف الربح دون أن تشعر

من أخطر ما يواجه ربحية المنتج تلك التكاليف التي لا تظهر بوضوح في التقارير السريعة، لكنها تؤثر على كل عملية بيع. هذه التكاليف لا تكون دائمًا كبيرة منفردة، لكنها تعمل بالتراكم.

من أمثلتها:

- ارتفاع تكلفة الإعلانات مع الوقت دون مراجعة العائد

- المرتجعات والاستبدالات وتأثيرها على متوسط تكلفة الطلب

- الخصومات الترويجية المتكررة

- الوقت الإداري الذي لا يُحتسب ضمن التكاليف

عندما لا تُدرج هذه العناصر ضمن تحليل الربحية، يظهر المنتج وكأنه “يحقق هامشًا”، بينما الواقع أن هذا الهامش يُستنزف قبل أن يصل إلى نهاية الشهر.

الخصومات غير المدروسة وتأثيرها الحقيقي

الخصم أداة تسويقية، لكنه قد يتحول إلى أداة تدمير ربحي إذا استُخدم بلا حساب.

كثير من المشاريع تنظر إلى الخصم على أنه تخفيض بسيط في السعر، لكنها لا تنظر إلى تأثيره على الهامش.

خصم بنسبة 10٪ قد لا يعني خسارة 10٪ من الربح، بل قد يعني:

- خسارة 30٪ أو 40٪ من الهامش

- أو الحاجة إلى مضاعفة المبيعات لتعويض نفس الربح

وعندما تصبح الخصومات عادة، لا استثناءً، يتعوّد السوق عليها، ويصبح السعر الأصلي غير قابل للتحقق عمليًا. وهنا لا يكون المنتج خاسرًا لأنه غير مرغوب، بل لأنه مُسعّر بطريقة لا تحتمل العروض

ضعف هامش الأمان الربحي

حتى المنتج الذي يحقق ربحًا “على الورق قد يكون ضعيفًا من حيث الأمان.

هامش الأمان هو المساحة التي تسمح للمشروع بامتصاص:

- ارتفاع مفاجئ في التكاليف

- انخفاض في الطلب

- زيادة في تكلفة الإعلانات

- أو خطأ تشغيلي مؤقت

عندما يكون الهامش ضيقًا، يصبح المشروع حساسًا لأي تغيير بسيط.

وهنا يظهر أحد أخطر الأوهام:

نحن نربح الآن، إذًا الأمور بخير. الربحية الصحية ليست ربح اليوم فقط، بل قدرة المشروع على الاستمرار غدًا.

في هذه المرحلة، يدرك كثير من أصحاب المشاريع أن المشكلة ليست في مفهوم واحد، بل في غياب رؤية متكاملة.

ولهذا، يعتمد كثيرون على تحليل شامل لربحية المنتج يجمع:

- تكلفة المنتج

- تكلفة البضاعة المباعة

- نقطة التعادل

- نموذج التسعير

في صورة واحدة واضحة، تُظهر:

- أي المنتجات تدعم المشروع

- وأيها يستنزفه

- وأين يجب التدخل: في السعر، أم التكلفة، أم طريقة البيع

وجود هذا التحليل المتكامل لا يغيّر الأرقام فقط، بل يغيّر طريقة التفكير في التسعير والقرارات المالية.

التسعير ليس خانة تُملأ، ولا رقمًا يُختار بسرعة.

هو قرار يحدد:

- ربحية المشروع

- قدرته على النمو

- ومرونته أمام التغيرات

حين يُبنى التسعير على فهم عميق للتكلفة، ووعي بنقطة التعادل، وتحليل واقعي للربحية، يتحول من عبء إلى أداة قيادة.

وعندها فقط، تصبح المبيعات وسيلة لبناء مشروع مستدام، لا غاية تستنزفه.

🗂 قائمة المنتجات

| اسم الصنف | تكلفة المنتج | عدد الوحدات المستهدف بيعها | نسبة الصنف من إجمالي المبيعات | إجراءات |

|---|

| اسم الصنف | السعر المقترح | إجمالي الإيرادات | إجمالي التكاليف | صافي الربح |

|---|

هل تود التسجيل في النسخة المجانية من نظام بيرق؟

احصل على وصول كامل لأكثر من 56 أداة في كامل المجالات

(المحاسبة – الضريبة – الربحية – التحليلية والمالية)

الأسئلة الشائعة:

هل السعر الأعلى يعني دائمًا ربحًا أكبر؟

ليس بالضرورة. فرفع السعر قد يزيد هامش الربح نظريًا، لكنه قد يقلل حجم الطلب أو يرفع تكاليف التسويق واكتساب العملاء. الربحية الحقيقية لا تعتمد على السعر وحده، بل على العلاقة بين السعر، والتكلفة، وحجم المبيعات، واستقرار الطلب. السعر المرتفع دون قيمة واضحة أو دون ضبط التكاليف قد يؤدي إلى نتائج عكسية، تمامًا كما يفعل السعر المنخفض.

كيف أعرف أن سعر منتجي خاطئ؟

هناك مؤشرات واضحة على أن التسعير يحتاج إلى مراجعة، مثل:

مبيعات جيدة مع أرباح ضعيفة أو معدومة

الحاجة المستمرة للعروض والخصومات لتحفيز الطلب

ضغط متزايد على السيولة رغم النشاط

صعوبة التوسع أو زيادة الإنفاق التسويقي بثقة

عند ظهور هذه العلامات، يكون السعر في الغالب غير متوازن مع التكلفة أو مع واقع السوق.

هل الخصومات دائمًا تضر بالربحية؟

الخصومات ليست خطأ في حد ذاتها، لكنها تصبح خطرًا عندما تُستخدم دون حساب.

الخصم يجب أن يكون:

مؤقتًا

محسوب الأثر على الهامش

مرتبطًا بهدف واضح (اختبار، تصفية، جذب شريحة جديدة)

أما الخصومات الدائمة أو العشوائية، فهي غالبًا علامة على تسعير غير سليم من الأساس.

هل يجب أن أحدد سعري بناءً على المنافسين؟

أسعار المنافسين مؤشر مفيد، لكنها لا يجب أن تكون الأساس الوحيد.

كل مشروع لديه:

هيكل تكلفة مختلف

قيمة مختلفة

جمهور مختلف

التسعير الذكي ينظر إلى المنافسين لفهم السوق، لا لتقليده دون وعي. السعر الذي يناسب غيرك قد لا يناسبك إطلاقًا.