الميزانية أو ما يُعرف بـ قائمة المركز المالي هي واحدة من أهم القوائم المالية لأي شركة. فهي تُظهر كل ما تملكه الشركة وكل ما عليها من التزامات في لحظة زمنية معينة. يمكن القول إنها مثل صورة فوتوغرافية مالية تكشف القوة الحقيقية للشركة، وقدرتها على الاستمرار أو مواجهة التحديات.

كثير من رواد الأعمال ينظرون إلى قائمة الدخل لمعرفة إن كانت شركتهم رابحة، لكنهم يغفلون عن الميزانية. الحقيقة أن الربح وحده لا يكفي. فمن الممكن أن تكون الشركة رابحة على الورق لكنها غارقة في الديون أو تعاني من ضعف السيولة. وهنا تكمن أهمية قراءة الميزانية بشكل صحيح.

ما هي الميزانية (قائمة المركز المالي)؟

الميزانية هي تقرير محاسبي يُظهر الأصول (ما تملكه الشركة)، والخصوم (ما تدين به للآخرين)، وحقوق الملكية (قيمة الشركة الصافية للملاك).

علاقتها بالقوائم المالية الأخرى:

- قائمة الدخل تشرح الأرباح والخسائر خلال فترة زمنية.

- الميزانية تُظهر الوضع المالي في لحظة معينة.

- قائمة التدفقات النقدية تُوضح حركة الأموال الفعلية.

معًا، تُشكل هذه القوائم الثلاثة الأساس لفهم الوضع المالي لأي شركة.

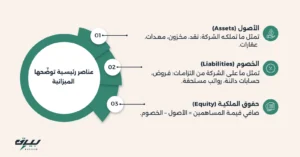

المكونات الرئيسية للميزانية:

الأصول (Assests):

الأصول هي الموارد التي تمتلكها الشركة والتي يتوقع أن تحقق منافع مستقبلية. تنقسم إلى:

- الأصول المتداولة: مثل النقد، الحسابات المدينة (مبالغ مستحقة من العملاء)، المخزون.

- الأصول غير المتداولة: مثل المباني، الأراضي، المعدات، والأصول غير الملموسة (براءات اختراع، علامات تجارية).

مثال: شركة لديها 200,000 ريال نقدًا، 100,000 ريال ذمم مدينة، و300,000 ريال معدات. مجموع الأصول = 600,000 ريال.

2. الخصوم (Liabilities):

الخصوم هي التزامات الشركة تجاه الغير، وتنقسم إلى:

- الخصوم المتداولة: التزامات قصيرة الأجل مثل الحسابات الدائنة للموردين، الرواتب المستحقة، القروض القصيرة.

- الخصوم طويلة الأجل: التزامات تمتد لأكثر من عام مثل القروض البنكية طويلة الأجل والسندات.

مثال: 120,000 ريال حسابات دائنة + 200,000 ريال قرض طويل الأجل = خصوم 320,000 ريال.

3. حقوق الملكية (Equity):

تمثل صافي قيمة الشركة بعد خصم الخصوم من الأصول. تشمل:

- رأس المال المساهم.

- الأرباح المحتجزة.

- الاحتياطيات.

مثال: أصول 600,000 ريال – خصوم 320,000 ريال = حقوق ملكية 280,000 ريال.

المعادلة المحاسبية الأساسية

المعادلة البسيطة التي تحكم الميزانية هي:

الأصول = الخصوم + حقوق الملكية

هذه المعادلة تضمن أن الميزانية دائمًا متوازنة.

خطوات عملية لقراءة الميزانية:

قراءة الميزانية ليست مجرد المرور على الأرقام المسجلة في العمودين (الأصول – الخصوم + حقوق الملكية)، بل هي عملية تحليلية تتطلب منهجية واضحة. الفكرة أن كل بند من بنود الميزانية يخبرك بجزء من القصة، وعليك أن تجمع القطع لتفهم الصورة الكاملة.

إليك الخطوات العملية:

ابدأ بجانب الأصول: ما الذي تمتلكه الشركة؟

الأصول تعكس موارد الشركة، وهي مقسمة إلى متداولة وغير متداولة.

الأصول المتداولة:

هي الأكثر أهمية على المدى القصير، لأنها تتحول إلى نقد خلال سنة أو أقل. وتشمل: النقد في الصندوق، الحسابات المدينة، المخزون.

- اسأل نفسك: هل الأصول المتداولة تكفي لتغطية الخصوم قصيرة الأجل؟

- مثال: إذا كان النقد 100,000 ريال، والحسابات المدينة 80,000 ريال، والمخزون 70,000 ريال، فالأصول المتداولة = 250,000 ريال.

الأصول غير المتداولة:

مثل المباني، الأراضي، المعدات. هذه موارد قيمة لكن يصعب تحويلها إلى نقد سريعًا.

- اسأل نفسك: هل الشركة تعتمد بشكل مفرط على أصول يصعب تسييلها؟

- مثال: إذا كانت المعدات تمثل 70% من إجمالي الأصول، فقد تواجه الشركة صعوبة في توفير سيولة عاجلة.

نصيحة تحليلية: التركيز على جودة الأصول مهم بقدر التركيز على حجمها. النقد والذمم المدينة أكثر مرونة من الأصول الثابتة.

انتقل إلى جانب الخصوم: ما الذي على الشركة دفعه؟

الخصوم تكشف حجم الالتزامات. وهي تنقسم إلى قصيرة الأجل وطويلة الأجل.

الخصوم قصيرة الأجل (Current Liabilities):

تشمل الموردين، الرواتب المستحقة، القروض القصيرة.

- اسأل نفسك: هل الشركة قادرة على سداد التزاماتها خلال 12 شهرًا؟

- مثال: خصوم متداولة = 220,000 ريال. إذا كانت الأصول المتداولة = 250,000 ريال، فهذا يعني أن الشركة تستطيع تغطية التزاماتها بهامش بسيط.

الخصوم طويلة الأجل (Non-Current Liabilities):

مثل القروض البنكية الممتدة لعدة سنوات، السندات.

- اسأل نفسك: ما نسبة الديون طويلة الأجل مقارنة بالأصول الكلية؟

- إذا كانت الديون طويلة الأجل = 500,000 ريال والأصول = 600,000 ريال، فهذا اعتماد مفرط على القروض.

نصيحة تحليلية: لا يكفي أن تكون الأصول أكبر من الخصوم، بل يجب أن تكون الأصول السائلة (نقد + ذمم مدينة) قادرة على تغطية الخصوم القريبة.

حلّل حقوق الملكية: ما القيمة الصافية للشركة؟

حقوق الملكية تمثل ما يتبقى للملاك بعد طرح الخصوم من الأصول.

- إذا كانت الأصول = 800,000 ريال، والخصوم = 500,000 ريال، فإن حقوق الملكية = 300,000 ريال.

- ارتفاع حقوق الملكية يعني أن الشركة تبني قيمة على المدى الطويل.

- انخفاضها أو تحولها إلى قيمة سالبة قد يشير إلى إفلاس أو خسائر متراكمة.

نصيحة تحليلية: راقب بند الأرباح المحتجزة. إذا كان ينمو باستمرار، فهذا مؤشر على أن الشركة تُعيد استثمار أرباحها بدلًا من استهلاكها.

اربط الأصول بالخصوم: هل هناك توازن مالي؟

القيمة الحقيقية للميزانية تظهر عند الربط بين الجانبين.

- إذا كانت الأصول المتداولة = 250,000 ريال، والخصوم قصيرة الأجل = 300,000 ريال → هذا يعني وجود عجز سيولة.

- إذا كانت الأصول الكلية = 1,000,000 ريال، والخصوم الكلية = 400,000 ريال → حقوق الملكية = 600,000 ريال، وهذا مؤشر قوة.

نصيحة تحليلية: احرص على حساب نسبة التداول = الأصول المتداولة ÷ الخصوم المتداولة. إذا كانت النسبة أقل من 1 → الشركة مهددة بعدم القدرة على السداد.

راقب الاتجاهات عبر الزمن (Trend Analysis):

لا تقرأ الميزانية في سنة واحدة فقط. قارِن:

- هل الأصول تنمو؟

- هل الخصوم تتزايد بشكل أسرع من الأصول؟

- هل حقوق الملكية في تحسن أم في تراجع؟

مثال:

- عام 2022: الأصول 600,000 – الخصوم 400,000 – حقوق الملكية 200,000.

- عام 2023: الأصول 800,000 – الخصوم 600,000 – حقوق الملكية 200,000.

رغم أن الأصول زادت، إلا أن الخصوم زادت بنفس المقدار، مما يعني أن الشركة لم تُحقق نموًا حقيقيًا في قيمتها.

لا تنظر إلى الأرقام بمعزل عن النشاط

- في شركات التجزئة: المخزون بند أساسي ويجب تحليله بدقة.

- في شركات التكنولوجيا: الأصول غير الملموسة (مثل البرمجيات) أكثر أهمية.

- في الشركات الصناعية: الأصول الثابتة تمثل نسبة كبيرة ويجب ربطها بالعائد.

نصيحة تحليلية: الميزانية تختلف دلالتها باختلاف القطاع. لذا لا تُقارن ميزانية شركة مقاولات بميزانية شركة تسويق رقمي.

اربط الميزانية بالقوائم الأخرى

الميزانية وحدها لا تكفي. يجب أن تقرأها مع:

- قائمة الدخل: للتأكد أن الأرباح تُترجم إلى زيادة في حقوق الملكية.

- قائمة التدفقات النقدية: لمعرفة إن كانت الأصول تولد سيولة أم مجرد أرقام على الورق.

مثال: شركة حققت أرباحًا 200,000 ريال (من قائمة الدخل)، لكن لم تزد حقوق الملكية إلا بـ 20,000 ريال (من الميزانية). هذا يعني أن معظم الأرباح خرجت كتوزيعات أو ذهبت لسداد ديون.

مؤشرات مهمة عند قراءة الميزانية:

نسبة السيولة الجارية (Current Ratio):

الأصول المتداولة ÷ الخصوم المتداولة.

إذا كانت النسبة أقل من 1، فهذا مؤشر خطر على السيولة.

نسبة المديونية (Debt to Equity):

إجمالي الديون ÷ حقوق الملكية.

كلما ارتفعت النسبة، زادت المخاطرة.

العائد على حقوق الملكية (ROE):

صافي الربح ÷ حقوق الملكية.

يقيس مدى استفادة الملاك من استثماراتهم.

مثال عملي: قراءة ميزانية شركة صغيرة

شركة XYZ لديها:

- أصول = 500,000 ريال.

- خصوم = 350,000 ريال.

- حقوق ملكية = 150,000 ريال.

التحليل:

- نسبة السيولة = 1.2 → مقبولة لكنها ليست مثالية.

- نسبة المديونية = 2.3 → مرتفعة، مما يعني اعتماد كبير على القروض.

- حقوق الملكية منخفضة مقارنة بالديون → مخاطرة عالية للمستثمرين.

الأخطاء الشائعة:

- التركيز على إجمالي الأصول دون النظر إلى السيولة.

- إهمال الالتزامات قصيرة الأجل.

- قراءة الميزانية بمعزل عن قائمة الدخل والتدفقات النقدية.

- تجاهل نسب المديونية والسيولة.

كيف يساعدك بيرق في قراءة الميزانية بسهولة؟

إعداد الميزانية يدويًا قد يكون مرهقًا ويعرضك للأخطاء. مع بيرق، يمكنك:

- إدخال بياناتك المحاسبية بشكل مبسط.

- الحصول على ميزانية متوازنة تلقائيًا.

- رؤية مؤشرات السيولة والديون بضغطة زر.

- توفير وقتك للتركيز على التحليل بدل إدخال البيانات.

مع بيرق، قراءة الميزانية تتحول من عملية معقدة إلى أداة ذكية بين يديك.

من الأرقام إلى القرارات :

قراءة الميزانية ليست مجرد تمرين محاسبي، بل هي أداة لفهم قوة شركتك وقدرتها على النمو. من خلال تحليل الأصول والخصوم وحقوق الملكية، يمكنك اتخاذ قرارات أكثر وعيًا بشأن التمويل، الاستثمار، والتوسع.

ومع الأدوات الحديثة مثل بيرق، يمكنك الوصول إلى ميزانية دقيقة في دقائق، مما يمنحك وضوحًا أكبر وثقة أكبر في قراراتك.

الأسئلة الشائعة حول قراءة الميزانية:

الميزانية تُظهر الوضع المالي في لحظة معينة، بينما قائمة الدخل تُظهر الأداء خلال فترة زمنية.

عادةً ما تُعتبر النسبة بين 1.5 و 2 مثالية. أقل من 1 خطر، وأكثر قد يعني عدم استغلال الأصول بكفاءة.

ليس بالضرورة. الأصول غير السائلة قد تكون مرتفعة لكن لا تساعد في دفع الالتزامات اليومية.

لأنها تكشف مدى اعتماد الشركة على القروض، وهو عامل رئيسي في تحديد المخاطر.

ركز على ثلاثة أمور: هل الأصول تغطي الالتزامات؟ هل نسبة الديون مرتفعة؟ وهل قيمة الملاك في ازدياد؟