عندما نتحدث عن القوائم المالية، غالبًا ما يذهب الاهتمام مباشرة إلى قائمة الدخل أو الميزانية العمومية أو التدفقات النقدية. لكن هناك قائمة رابعة لا تقل أهمية، وهي قائمة التغيرات في حقوق الملكية.

كثير من رواد الأعمال يتجاهلون هذه القائمة، ربما لأنهم يعتبرونها مجرد تفاصيل إضافية. لكنها في الحقيقة تعطي صورة دقيقة عن قيمة الشركة بالنسبة لمساهميها. فإذا أردت أن تعرف كيف يتغير رأس المال المستثمر وما إذا كانت الشركة تُعيد استثمار أرباحها أو تستهلك قيمتها، فإن هذه القائمة هي الإجابة.

ما هي قائمة التغيرات في حقوق الملكية؟

قائمة التغيرات في حقوق الملكية هي واحدة من أهم القوائم المالية التي تُظهر بشكل مفصل كيف تغيّر رصيد حقوق المساهمين في الشركة خلال فترة معينة، وغالبًا ما تكون سنة مالية كاملة.

حقوق الملكية بحد ذاتها هي صافي ما يملكه المساهمون بعد خصم الالتزامات من الأصول. لكن هذه القيمة لا تبقى ثابتة، بل تتغير باستمرار نتيجة مجموعة من العوامل مثل تحقيق أرباح جديدة، توزيع أرباح نقدية أو أسهم مجانية، زيادة رأس المال عبر إصدار أسهم جديدة، أو حتى إنشاء احتياطيات مالية لمواجهة الطوارئ.

بعبارة أخرى، يمكن اعتبار هذه القائمة بمثابة “حركة حساب” توضح من أين جاءت الزيادة أو النقصان في حقوق الملكية خلال الفترة المالية، بدلًا من الاكتفاء بالنظر إلى الرصيد النهائي فقط.

أهمية قائمة التغيرات في حقوق الملكية:

كثير من رواد الأعمال أو المستثمرين يركزون على قائمة الدخل لمعرفة الأرباح، أو على الميزانية العمومية لمعرفة الوضع المالي العام، ويغفلون هذه القائمة. لكن تجاهلها قد يؤدي إلى فقدان جزء مهم من القصة.

أولًا، هذه القائمة تمنح المستثمرين شفافية حقيقية حول كيفية إدارة أرباحهم. فهي تكشف ما إذا كانت الإدارة تحتفظ بجزء من الأرباح لإعادة استثمارها في التوسع، أم أنها توزع معظمها كمكاسب قصيرة المدى.

ثانيًا، تُعد القائمة مؤشرًا أساسيًا على النمو طويل الأجل. فالشركة التي تزيد من أرباحها المحتجزة والاحتياطيات تعزز من قدرتها على مواجهة التحديات المستقبلية، بينما الشركة التي تستهلك حقوق ملكيتها عبر توزيعات مفرطة أو خسائر متراكمة، قد تكون أقل قدرة على الاستمرار.

ثالثًا، تساعد هذه القائمة الإدارة في وضع سياسات مالية واضحة. على سبيل المثال، إذا كانت حقوق الملكية تنمو ببطء مقارنةً بالمنافسين، قد يكون من المناسب تعديل سياسة التوزيعات أو إعادة النظر في استراتيجيات الاستثمار.

وأخيرًا، هي أيضًا أداة مهمة للجهات الرقابية والبنوك، لأنها تعكس مدى قوة المركز المالي للشركة على المدى البعيد، وهو ما يهم عند تقييم المخاطر الائتمانية.

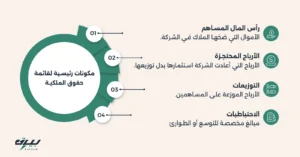

المكونات الرئيسية لقائمة التغيرات في حقوق الملكية:

قائمة التغيرات في حقوق الملكية لا تعرض مجرد رقم إجمالي، بل تفصّل كل عنصر يساهم في حركة هذه الحقوق.

رأس المال المساهم:

هذا هو الأساس الذي بُنيت عليه الشركة، ويتمثل في الأموال التي استثمرها المساهمون عند التأسيس أو من خلال زيادات رأس المال لاحقًا. إذا قامت الشركة بإصدار أسهم جديدة، يظهر ذلك كزيادة مباشرة في رأس المال.

الأرباح المحتجزة:

تمثل الأرباح التي تقرر الشركة عدم توزيعها، بل الاحتفاظ بها لتمويل أنشطتها المستقبلية. كل ربح صافي يظهر في قائمة الدخل ويُعاد استثماره، يضاف مباشرة إلى هذا البند. زيادته تعني أن الشركة تفضل تعزيز قوتها الذاتية، بينما انخفاضه قد يعني أن الأرباح جرى توزيعها أو تغطية خسائر سابقة.

التوزيعات:

هذه هي الأرباح التي تعيدها الشركة إلى مساهميها على شكل نقد أو أسهم. وبما أنها تُعتبر اقتطاعًا من حقوق الملكية، فإنها تظهر كتخفيض في القائمة. المهم هنا أن نفهم أن التوزيعات ليست مصروفًا يؤثر على الأرباح، بل هي ببساطة توزيع للقيمة بين الملاك.

الاحتياطيات:

غالبًا ما تقتطع الشركات جزءًا من أرباحها لتكوين احتياطيات، سواء لتوسيع نشاطها في المستقبل، أو لمواجهة ظروف طارئة، أو لتلبية اشتراطات قانونية. وجود احتياطيات قوية يعكس انضباطًا ماليًا واستعدادًا لمواجهة المخاطر.

مثال عملي: كيف تعمل قائمة التغيرات في حقوق الملكية؟

لنفترض أن شركة ABC بدأت عام 2023 بحقوق ملكية قدرها 500,000 ريال. خلال نفس العام، حققت الشركة صافي ربح قدره 120,000 ريال. قررت الإدارة توزيع 40,000 ريال كأرباح نقدية على المساهمين، بينما خصصت 10,000 ريال كاحتياطي للطوارئ. بالإضافة إلى ذلك، أصدرت الشركة أسهمًا جديدة بقيمة 50,000 ريال لزيادة رأس المال.

عند إعداد قائمة التغيرات في حقوق الملكية، ستكون الصورة كالتالي:

رصيد أول العام = 500,000 ريال.

يضاف ربح العام = +120,000 ريال.

خصم توزيعات الأرباح = –40,000 ريال.

يتم إضافة إصدار أسهم جديدة = +50,000 ريال.

يتم خصم الاحتياطي = –10,000 ريال.

النتيجة النهائية: حقوق الملكية في نهاية العام = 620,000 ريال.

هذا المثال البسيط يوضح كيف يمكن أن تتحرك حقوق الملكية صعودًا أو هبوطًا خلال الفترة المالية. فرغم أن الشركة وزعت أرباحًا وخصصت جزءًا للاحتياطيات، إلا أنها نجحت في زيادة حقوق الملكية بفضل أرباحها الجيدة وإصدار أسهم جديدة

الأخطاء الشائعة عند التعامل مع قائمة التغيرات في حقوق الملكية:

- تجاهل القائمة كليًا والاعتماد فقط على قائمة الدخل.

- الخلط بين التوزيعات والمصاريف، مع أن التوزيعات تخص المساهمين ولا تُسجل كمصروف.

- إهمال متابعة الأرباح المحتجزة، وهي عنصر مهم لقياس النمو طويل الأجل.

- قراءة القائمة بشكل منفصل دون ربطها بالميزانية العمومية وقائمة الدخل.

كيف يساعدك بيرق في إعداد قائمة التغيرات في حقوق الملكية؟

إعداد هذه القائمة يدويًا قد يكون معقدًا، لأنها تعتمد على ربط عدة حسابات من القوائم الأخرى. لكن مع بيرق:

- يتم جمع البيانات تلقائيًا من الميزانية وقائمة الدخل.

- يتم إنشاء القائمة بشكل دقيق وواضح.

- توفر الشركة وقتًا وجهدًا كبيرًا مع ضمان الدقة.

مع بيرق، متابعة حقوق الملكية لا تعود مجرد عملية محاسبية، بل أداة استراتيجية لرؤية قيمة الشركة بشكل أوضح.

حقوق الملكية هي قلب الشركة

قائمة التغيرات في حقوق الملكية تكشف كيف تتطور قيمة الشركة بالنسبة لمساهميها. إنها ليست مجرد تقرير إضافي، بل نافذة توضح سياسة الشركة تجاه الأرباح والتوزيعات والنمو.

بالنسبة للإدارة، فهي أداة للتخطيط واتخاذ القرارات. وبالنسبة للمستثمرين، فهي مرآة توضح مدى استقرار الشركة وقوة مركزها. ومع أن الكثيرين يغفلون عنها، إلا أن الشركات الذكية تستخدمها بانتظام كجزء أساسي من تحليلاتها.

ومع منصة بيرق، يصبح إعداد هذه القائمة ومتابعتها عملية سهلة وسريعة ودقيقة، تساعدك على فهم كيف تتغير قيمة شركتك بمرور الوقت.

الأسئلة الشائعة :

الأرباح المحتجزة تُعاد استثمارها في الشركة لتعزيز النمو، بينما التوزيعات تُصرف للمساهمين.

نعم في الغالب، لأنها تعني أن الشركة تعزز قيمتها. لكن يجب النظر أيضًا إلى مصدر الزيادة (أرباح تشغيلية أم قروض محولة إلى أسهم).

عادةً مرة واحدة سنويًا مع القوائم المالية، لكن يمكن إعدادها ربع سنويًا للشركات الكبيرة.

لأنها أقل وضوحًا من قائمة الدخل أو التدفقات النقدية، لكن إهمالها يحجب صورة مهمة عن قيمة الشركة للملاك.