في عالم الأعمال، قد تبدو الأرباح على الورق مؤشرًا كافيًا لنجاح الشركة، لكن الحقيقة أعمق من ذلك بكثير. كم من شركة أعلنت عن أرباح مرتفعة في قوائمها المحاسبية، ثم وجدت نفسها عاجزة عن دفع رواتب موظفيها أو تسديد التزاماتها للموردين؟ هنا يظهر الدور الجوهري لقائمة التدفقات النقدية، فهي المرآة التي تعكس الحركة الفعلية للأموال داخل الشركة وخارجها، بعيدًا عن الأرقام المجردة في قائمة الدخل أو الميزانية العمومية.

قائمة التدفقات النقدية لا تهتم بما إذا كنت قد حققت أرباحًا محاسبية فقط، بل تركز على سؤال أكثر واقعية:

هل لديك نقد حقيقي يغطي التزاماتك اليومية؟

ما هي قائمة التدفقات النقدية؟

قائمة التدفقات النقدية (Cash Flow Statement) هي تقرير مالي يوضح كيف تتحرك السيولة النقدية داخل الشركة وخارجها خلال فترة زمنية معينة (شهر – ربع سنوي – سنوي).

الفكرة الرئيسية وراء هذه القائمة هي أنها لا تعتمد على الأرباح المحاسبية فقط، بل تكشف الأموال التي دخلت فعليًا إلى حساب الشركة أو خرجت منه.

حسناً, لماذا هذا مهم؟

لأنك قد ترى أن شركتك حققت أرباحًا قدرها 200,000 ريال في قائمة الدخل، لكن عندما تفتح حساب البنك تجد أنه لا يوجد سوى 10,000 ريال متاح. هذا يعني أن جزءًا كبيرًا من الأرباح لم يتحول إلى نقد (قد يكون في شكل مبيعات آجلة أو مخزون لم يُبع).

إذن: قائمة التدفقات النقدية تكشف الحقيقة وراء الأرقام المحاسبية، فهي تخبرك إذا كان لدى الشركة سيولة كافية لسداد الالتزامات اليومية مثل الرواتب، الفواتير، والديون.

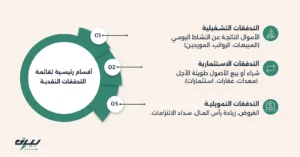

المكونات الرئيسية لقائمة التدفقات النقدية:

التدفقات التشغيلية (Operating Cash Flows):

- هي الأموال الناتجة عن النشاط الأساسي للشركة وتشمل:

- المبيعات النقدية.

- التحصيل من العملاء (الديون المستحقة التي دُفعت).

- دفع رواتب الموظفين.

- شراء المواد الخام أو البضائع.

- دفع الإيجارات والفواتير التشغيلية.

مثال عملي:

- المبيعات النقدية: 150,000 ريال.

- التحصيل من العملاء: 50,000 ريال.

- مصاريف تشغيلية (رواتب + إيجار + فواتير): –100,000 ريال.

صافي التدفق التشغيلي = +100,000 ريال.

التحليل: إذا كان التدفق التشغيلي موجبًا، فهذا مؤشر قوي أن الشركة قادرة على تمويل نفسها من عملياتها. أما إذا كان سالبًا باستمرار، فهذا تحذير أنها لا تحقق نقدًا كافيًا من أنشطتها اليومية.

التدفقات الاستثمارية (Investing Cash Flows):

- هي الأموال الناتجة عن شراء أو بيع الأصول طويلة الأجل أو الاستثمارات وتشمل:

- شراء المعدات أو العقارات.

- بيع الأصول القديمة.

- شراء أو بيع استثمارات مالية.

مثال عملي:

- شراء معدات جديدة: –80,000 ريال.

- بيع أصل قديم: +20,000 ريال.

صافي التدفق الاستثماري = –60,000 ريال.

التحليل: التدفقات الاستثمارية السالبة ليست دائمًا سلبية، فقد تكون علامة على أن الشركة تستثمر للتوسع والنمو. أما التدفقات الاستثمارية الموجبة، فهي تعني أن الشركة باعت أصولًا، وهذا قد يكون إشارة إيجابية أو سلبية حسب السبب.

التدفقات التمويلية (Financing Cash Flows):

- هي الأموال الناتجة عن أنشطة التمويل مثل القروض أو زيادة رأس المال وتشمل:

- الحصول على قرض بنكي.

- سداد القروض القديمة.

- إصدار أسهم جديدة.

- دفع توزيعات أرباح للمساهمين.

مثال عملي:

- قرض جديد: +100,000 ريال.

- سداد جزء من قرض قديم: –30,000 ريال.

- توزيعات أرباح: –20,000 ريال.

صافي التدفق التمويلي = +50,000 ريال.

التحليل: إذا اعتمدت الشركة كثيرًا على التمويل الخارجي، فقد تواجه مخاطر على المدى الطويل. أما إذا كانت التدفقات التمويلية موزونة، فهذا يعني أن الشركة تستخدم القروض بحكمة لدعم النمو.

النتيجة النهائية لقائمة التدفقات النقدية

عند جمع الأقسام الثلاثة معًا، نحصل على صافي التدفق النقدي:

مثال كامل:

- تشغيلية: +100,000 ريال.

- استثمارية: –60,000 ريال.

- تمويلية: +50,000 ريال.

صافي التدفق النقدي = +90,000 ريال.

هذا يعني أن الشركة أنهت الفترة ولديها زيادة في السيولة قدرها 90,000 ريال.

خطوات عملية لقراءة قائمة التدفقات النقدية:

عند قراءة قائمة التدفقات النقدية، يجب أن تتعامل معها على أنها قصة من ثلاثة فصول مترابطة. كل فصل منها يوضح جانبًا مختلفًا من حركة الأموال داخل الشركة.

أول ما يجب النظر إليه هو التدفقات التشغيلية، لأنها تكشف قدرة الشركة على توليد نقد من أنشطتها الأساسية. فإذا كانت هذه التدفقات موجبة، فهذا يعني أن عمليات البيع والتحصيل من العملاء تغطي المصاريف التشغيلية والالتزامات اليومية. أما إذا كانت سالبة بشكل متكرر، فهذا مؤشر خطير على أن الشركة لا تستطيع تمويل نفسها من نشاطها الأساسي، وأنها ربما تعتمد على القروض أو بيع الأصول لتعويض هذا النقص. لنفترض مثلًا أن شركة حققت أرباحًا محاسبية قدرها 200,000 ريال، لكنها لم تتمكن من تحصيل المبالغ المستحقة من العملاء في وقتها، فانتهى بها الحال بتدفق تشغيلي سالب. هنا نكتشف أن المشكلة ليست في حجم المبيعات، بل في إدارة السيولة.

بعد ذلك تأتي التدفقات الاستثمارية، وهي الفصل الثاني في القصة. هذه التدفقات توضّح كيف تستثمر الشركة أموالها في أصول طويلة الأجل مثل شراء المعدات أو تطوير البنية التحتية. من الطبيعي أن تكون التدفقات الاستثمارية سالبة عندما تقوم الشركة بشراء أصول جديدة، فذلك يعد استثمارًا في المستقبل. لكن إن كانت هذه التدفقات سلبية باستمرار دون أن ينعكس ذلك في زيادة الإيرادات أو الكفاءة التشغيلية، فهنا تظهر علامات على سوء الإدارة. على سبيل المثال، إذا أنفقت شركة 500,000 ريال على شراء أجهزة جديدة ولكن أرباحها لم تتحسن خلال سنتين، فإن هذا الاستثمار قد يكون غير مجدٍ.

أما الفصل الثالث في هذه القصة فهو التدفقات التمويلية. هذا الجزء يوضح من أين تحصل الشركة على الأموال لتغطية أنشطتها، سواء من خلال القروض أو زيادة رأس المال أو حتى من توزيعات الأرباح. قراءة هذا القسم تساعدك على فهم اعتماد الشركة على التمويل الخارجي. فإذا وجدت أن الشركة تلجأ باستمرار إلى القروض لتغطية العجز التشغيلي، فهذا يعني أن نموذج أعمالها غير مستدام. في المقابل، إذا كانت الشركة تستخدم التمويل الخارجي بحكمة لدعم التوسع مع الحفاظ على تدفق تشغيلي موجب، فهذا مؤشر صحي.

وأخيرًا، يجب النظر إلى صافي التدفق النقدي النهائي الذي يمثل حاصل جمع هذه الأقسام الثلاثة. إذا كان الرصيد النهائي موجبًا فهذا يعني أن الشركة أنهت الفترة بزيادة في السيولة، أما إذا كان سالبًا فهذا يشير إلى تراجع في القدرة على تلبية الالتزامات قصيرة الأجل. لكن المهم هنا ألا تكتفي بالرقم النهائي، بل أن تفهم كيف تكوّن. فقد تكون النتيجة موجبة بسبب قرض كبير وليس بسبب نجاح العمليات التشغيلية، وهذا يختلف جذريًا في التقييم.

مؤشرات مالية مهمة عند تحليل التدفقات النقدية:

لفهم أعمق للتدفقات النقدية، هناك مجموعة من المؤشرات التي يجب مراقبتها. من أبرزها نسبة التدفق التشغيلي إلى صافي الدخل. هذه النسبة تكشف إن كانت الأرباح المسجلة في قائمة الدخل مدعومة بتدفقات نقدية حقيقية أم مجرد أرباح محاسبية. فإذا كان صافي الدخل كبيرًا لكن التدفق التشغيلي ضعيف أو سلبي، فهذا يعني أن الشركة تسجل أرباحًا على الورق لكنها لا تملك سيولة كافية.

مؤشر آخر مهم هو التدفق النقدي الحر (Free Cash Flow)، وهو ما يتبقى للشركة بعد تغطية المصاريف التشغيلية والإنفاق الاستثماري. هذا المؤشر يوضح مدى قدرة الشركة على توزيع الأرباح أو الاستثمار في التوسع دون الحاجة لاقتراض إضافي. إذا كان التدفق النقدي الحر موجبًا بشكل مستمر، فهذا يعكس قوة مالية حقيقية.

أما نسبة تغطية الفوائد فهي مؤشر يقيس مدى قدرة الشركة على سداد التزاماتها التمويلية من التدفقات التشغيلية. فإذا كانت الشركة تحقق تدفقات تشغيلية تكفي لتغطية الفوائد عدة مرات، فهذا يطمئن المستثمرين والدائنين. أما إذا كانت بالكاد تغطي الفوائد، فهذا يعني أن الشركة معرضة لخطر التعثر في أي ظرف طارئ.

مثال عملي: قراءة قائمة تدفقات نقدية لشركة ناشئة:

لنفترض أن شركة ناشئة سجلت خلال عام واحد تدفقات تشغيلية سالبة بمقدار –20,000 ريال نتيجة تأخر العملاء في دفع مستحقاتهم. في الوقت نفسه، قامت الشركة بشراء أجهزة جديدة بقيمة –50,000 ريال ضمن التدفقات الاستثمارية. لتغطية هذه النفقات لجأت الشركة إلى قرض بنكي جديد أضاف +100,000 ريال إلى التدفقات التمويلية.

عند النظر إلى صافي التدفق النقدي نجد أنه موجب بمقدار +30,000 ريال. للوهلة الأولى قد يبدو الوضع جيدًا، لكن التحليل الدقيق يكشف العكس: فالشركة لا تحقق سيولة من عملياتها الأساسية، وتعتمد بشكل كامل على التمويل الخارجي. استمرار هذا النمط قد يؤدي إلى أزمة سيولة مستقبلية، خصوصًا إذا لم تتمكن من زيادة تحصيلاتها أو تحسين أرباحها.

الأخطاء الشائعة عند قراءة التدفقات النقدية:

أحد الأخطاء الكبرى هو التركيز فقط على صافي التدفق النقدي النهائي دون تحليل تفاصيله. قد ترى رصيدًا موجبًا وتفترض أن الشركة قوية ماليًا، بينما يكون السبب الحقيقي قرضًا ضخمًا يخفي ضعف العمليات التشغيلية.

خطأ آخر شائع هو اعتبار التدفقات الاستثمارية السالبة أمرًا سلبيًا دائمًا. في الحقيقة، الإنفاق الاستثماري يُعتبر مؤشرًا جيدًا إذا كان موجهًا للتوسع أو تحسين الكفاءة. أما الخطأ الثالث فهو تجاهل العلاقة بين الأرباح المحاسبية والتدفقات التشغيلية، مما يؤدي إلى تقييم مضلل. كذلك من الأخطاء المهمة عدم تتبع التدفقات عبر فترات متتالية، فقراءة فترة واحدة فقط قد تعطي صورة ناقصة.

كيف يساعدك بيرق في قراءة قائمة التدفقات النقدية بسهولة؟

الكثير من الشركات تجد صعوبة في إعداد قائمة التدفقات النقدية يدويًا بسبب تعقيدها وحاجتها إلى تتبع مئات العمليات المالية. هنا يأتي دور بيرق، حيث يقوم النظام بتوليد القائمة تلقائيًا استنادًا إلى البيانات المسجلة، ويعرضها بشكل مبسط ومرئي. تستطيع من خلاله رؤية التدفقات التشغيلية والاستثمارية والتمويلية بوضوح، مع حساب تلقائي للتدفق النقدي الحر والمؤشرات الرئيسية.

بذلك تتحول عملية معقدة تستغرق ساعات إلى تقرير جاهز في دقائق، مما يمنح الإدارة صورة دقيقة عن وضع السيولة ويساعدها على اتخاذ قرارات استراتيجية مبنية على بيانات حقيقية.

💡 ومع بيرق، لن تكون التدفقات النقدية لغزًا معقدًا، بل أداة واضحة بين يديك لاتخاذ القرارات بثقة.