أربع نوافذ لرؤية شركتك

القوائم المالية ليست مجرد جداول أرقام، بل هي أربع نوافذ مختلفة تطل منها على شركتك. كل قائمة تُظهر جانبًا محددًا: واحدة تكشف الربحية، وأخرى تكشف الوضع المالي، وثالثة توضّح السيولة، ورابعة تشرح كيف تتغير قيمة الشركة بالنسبة لمساهميها.

ورغم أن هذه القوائم مترابطة وتكمل بعضها، إلا أن السؤال الدائم عند رواد الأعمال هو: أيها الأهم لاتخاذ القرارات؟ للإجابة عن هذا السؤال، لا بد أن نفهم الفرق بينها أولًا، ثم نعرف متى نعتمد على كل واحدة منها.

قائمة الدخل: مقياس الأداء وليس السيولة

قائمة الدخل تُعرف غالبًا بأنها “شهادة ربحية الشركة”. لكنها في الحقيقة أكثر من مجرد كشف عن الأرباح أو الخسائر؛ فهي أداة تحليلية تساعد الإدارة على تقييم مدى كفاءة استخدام الموارد في توليد الدخل.

ما يجعل هذه القائمة مميزة هو أنها تكشف المسار الذي سلكته الإيرادات قبل أن تتحول إلى أرباح. فهي تبدأ بالمبيعات، ثم تخصم تكلفة إنتاجها، ثم تمر عبر سلسلة من المصاريف التشغيلية والإدارية، حتى تصل إلى صافي الربح.

القيمة الحقيقية لقائمة الدخل لا تكمن في الرقم الأخير وحده، بل في فهم النسب المالية المستخرجة منها مثل هامش الربح الإجمالي، وهامش الربح التشغيلي، وصافي هامش الربح. هذه النسب تساعد على مقارنة الأداء بين فترات مختلفة أو مع شركات أخرى في نفس القطاع.

مثال عملي: قد تحقق شركتان نفس صافي الربح، لكن إحداهما تملك هامش ربح تشغيلي 25% والأخرى 10%. هذا الفرق يُظهر بوضوح أيهما أكثر كفاءة في السيطرة على التكاليف.

الميزانية العمومية (قائمة المركز المالي): صورة فوتوغرافية في لحظة

بينما تعرض قائمة الدخل الأداء خلال فترة زمنية، فإن الميزانية العمومية تُشبه صورة فوتوغرافية تلتقط الوضع المالي للشركة في لحظة محددة. هذه الصورة تتيح لك معرفة ما تملكه الشركة (الأصول) وما تدين به (الخصوم) وما يتبقى للمساهمين (حقوق الملكية).

ما يميز الميزانية هو أنها تكشف عن البنية المالية للشركة:

- هل تعتمد على التمويل الذاتي (حقوق ملكية قوية)؟

- أم أنها تعتمد بكثرة على الديون قصيرة وطويلة الأجل؟

- هل الأصول سائلة وسهلة التحويل إلى نقد، أم أنها جامدة مثل العقارات والمعدات؟

من خلال قراءة الميزانية، يمكن للإدارة والمستثمرين معرفة مدى قدرة الشركة على تحمل الصدمات المالية. فإذا كانت الأصول المتداولة تغطي الخصوم قصيرة الأجل بهامش مريح، فهذا مؤشر على قوة السيولة. أما إذا كانت الأصول غير المتداولة تمثل أغلبية الأصول، فهذا يعني أن الشركة قد تواجه صعوبات في مواجهة التزامات عاجلة.

مثال: شركتان لديهما أصول متساوية قدرها مليون ريال. لكن الأولى نصف أصولها نقدية ومتداولة، بينما الثانية معظم أصولها معدات وأراضٍ. في حال ظهور أزمة قصيرة الأجل، الشركة الأولى ستكون أكثر قدرة على التكيف.

قائمة التدفقات النقدية: كشف الحقيقة وراء الأرقام

الأرباح المحاسبية قد تبدو مبشرة، لكن الحقيقة الكاملة تظهر فقط في التدفقات النقدية. هذه القائمة تكشف إذا كانت الأرباح تتحول إلى سيولة حقيقية تدخل إلى حسابات الشركة.

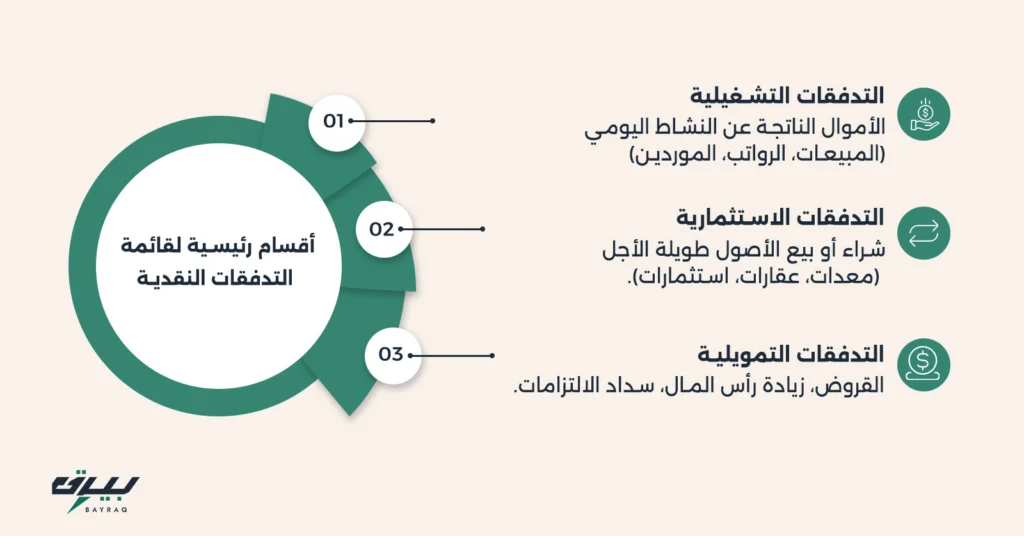

تتميز هذه القائمة بأنها مقسمة إلى ثلاثة محاور: تشغيلية، استثمارية، وتمويلية. لكنها ليست مجرد تقسيم محاسبي، بل وسيلة لفهم من أين يأتي النقد وأين يذهب.

- إذا كان التدفق التشغيلي موجبًا باستمرار، فهذا يعني أن الشركة قادرة على تمويل نشاطها اليومي من عملياتها.

- إذا كانت التدفقات الاستثمارية سالبة بسبب شراء أصول جديدة، فهذا قد يكون مؤشرًا إيجابيًا على النمو.

- أما التدفقات التمويلية، فهي تكشف اعتماد الشركة على القروض أو إصدار الأسهم لدعم نفسها.

ميزة قائمة التدفقات النقدية أنها تجعل من السهل التمييز بين شركة رابحة على الورق لكنها تعاني من نقص السيولة، وبين شركة قد يكون ربحها محدودًا لكنها تمتلك سيولة قوية تضمن استمراريتها.

مثال: شركتان أعلنتا ربحًا 100,000 ريال. الأولى لديها تدفق تشغيلي موجب 80,000 ريال، والثانية تدفق تشغيلي سالب –50,000 ريال. رغم أن صافي الربح متساوٍ، فإن الشركة الأولى أكثر أمانًا على المدى القصير.

قائمة التغيرات في حقوق الملكية: مرآة الملاك

هذه القائمة غالبًا ما يتم إهمالها، لكنها بالواقع تحمل قيمة استراتيجية خاصة. فهي لا تُظهر الأرباح أو السيولة، بل تركز على قيمة الشركة للمساهمين، وتوضح كيف تغيّرت خلال الفترة.

الميزة الأساسية لقائمة التغيرات في حقوق الملكية أنها تشرح بالتفصيل مصادر هذه التغيرات:

- زيادة رأس المال من خلال إصدار أسهم جديدة.

- ارتفاع الأرباح المحتجزة نتيجة الأرباح الصافية.

- انخفاض حقوق الملكية بسبب توزيعات الأرباح أو الخسائر المتراكمة.

- إنشاء احتياطيات لتعزيز الاستقرار المالي.

هذه القائمة مفيدة جدًا للمستثمرين لأنها تجيب عن سؤال أساسي: هل الشركة تضيف قيمة للملاك أم تستهلكها؟

مثال: قد تُظهر الشركة أرباحًا قوية في قائمة الدخل، لكنها توزع كامل الربح على المساهمين. هنا حقوق الملكية لا تنمو. بينما شركة أخرى قد توزع جزءًا بسيطًا وتحتفظ بالباقي، مما يؤدي إلى تراكم الأرباح المحتجزة وزيادة قيمة حقوق الملكية مع مرور الوقت.

الخلاصة: كل قائمة تخبرك بجزء من القصة

- قائمة الدخل = أداء تشغيلي وربحية.

- الميزانية = الوضع المالي في لحظة معينة.

- التدفقات النقدية = السيولة الحقيقية.

- حقوق الملكية = قيمة الملاك والتغيرات فيها.

كل قائمة منفردة تعطيك زاوية، لكن الصورة الكاملة لا تظهر إلا عندما تجمعها معًا.

كيف يساعدك بيرق في تبسيط الصورة؟

إعداد هذه القوائم يدويًا يستهلك وقتًا وجهدًا كبيرًا. مع بيرق، يتم ربط جميع البيانات المالية في نظام واحد يُولّد القوائم الأربعة تلقائيًا. ليس هذا فقط، بل يُظهر لك المؤشرات الأساسية ويتيح لك التنقل بسهولة بين الأربعة لتفهم القصة المالية الكاملة لشركتك.

💡 وبدل أن تغرق في تفاصيل معقدة، يمنحك بيرق لوحة قيادة شاملة تساعدك على اتخاذ قرارات واثقة وسريعة.

الخاتمة: أربع قوائم، قرار واحد أوضح

القوائم المالية ليست مجرد متطلبات محاسبية، بل هي أدوات استراتيجية لفهم شركتك من زوايا مختلفة. لا تكفي قائمة واحدة لتكوين صورة واضحة، بل تحتاج إلى قراءة القوائم الأربعة معًا.

قائمة الدخل تخبرك هل تربح، الميزانية تُريك ما تملك وما عليك، التدفقات النقدية تكشف السيولة، وقائمة حقوق الملكية تعكس قيمة الملاك. وعند دمجها كلها، تحصل على القصة الكاملة.

ومع الأنظمة الحديثة مثل بيرق، تصبح قراءة هذه القوائم مهمة أسهل وأكثر دقة، مما يمنحك رؤية أوضح وفرصة لاتخاذ قرارات استراتيجية مبنية على بيانات حقيقية.

الأسئلة الشائعة:

لا، لأن الأرباح لا تعني دائمًا وجود سيولة أو قوة مالية.

عادة يبدأون بقائمة الدخل لمعرفة الربحية، ثم يتجهون إلى الميزانية والتدفقات النقدية لتقييم القوة والاستمرارية.

نعم، فالأرباح من قائمة الدخل تؤثر على حقوق الملكية، والميزانية تكمل التدفقات النقدية.

الأمر يعتمد على الهدف: ربحية → قائمة الدخل، ملاءة مالية → الميزانية، سيولة → التدفقات النقدية، قيمة الملاك → قائمة حقوق الملكية.

بيرق يجمعها كلها في لوحة واحدة، مع تحليلات، ليمنحك صورة شاملة خلال دقائق.